1. Tổng quan

Bài viết này hướng dẫn anh/chị kiểm tra nguyên nhân và cách xử lý khi số phát sinh Nợ TK 642 trên báo cáo S05-H: Bảng cân đối phát sinh lệch với Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ (Mã số 456) trên B02/BCTC theo Thông tư 24/2024/TT-BTC.

Chênh lệch này thường phát sinh do :

- Chọn tham số báo cáo không đồng nhất, in B02/BCTC từ dữ liệu đã lập nhưng chưa lập hoặc khi có sự thay đổi số liệu nhưng chưa cập nhật lại

- Trong kỳ có phát sinh nghiệp vụ giảm doanh thu (hạch toán Có TK 642).

2. Cách xử lý

2.1. Tham số báo cáo S05-H và B02/BCTC không giống nhau

2.1.1.Nguyên nhân

– S05-H và B02/BCTC chọn tham số Chương , Nguồn, thời gian không giống nhau .

– B02/BCTC khi in tích chọn Lấy dữ liệu từ BCTC đã lập ( lệch trong trường hợp chưa lập BCTC hoặc đã lập nhưng số liệu thay đổi chưa lập lại)

2.1.2.Giải pháp

– Khi in báo cáo S05-H và B02/BCTC:

- Chọn tham số Tổng hợp cho các tham số Chương , Nguồn , khoản.

- Chọn cùng khoảng thời gian để đối chiếu.

– Khi in mẫu B02/BCTC:

- Bỏ tích Lấy dữ liệu từ BCTC đã lập

- Nếu tích Lấy dữ liệu từ BCTC đã lập mà lệch thì cần lập lại BCTC và in lại kiểm tra . Anh/chị lập lại theo hướng dẫn tại đây

Lưu ý : Anh/chị phải thực hiện xác định kết quả hoạt động trước khi đối chiếu 2 báo cáo và đảm bảo trên bảng cân đối phát sinh (S05-H) số dư từ đầu 5- 9 là hết số dư .

Trường hợp còn số dư thì anh/chị cần thực hiện kiểm tra tại đây tại đây

Nếu tham số báo cáo đã đúng nhưng số liệu vẫn chênh lệch, nguyên nhân thường do trong kỳ có phát sinh nghiệp vụ giảm chi phí, nộp trả, nộp phục hồi anh/chị kiểm tra theo mục 2.2

2.2. Kiểm tra hạch toán các bút toán làm giảm chi phí

2.2.1. Nguyên nhân

– Chỉ tiêu chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ (Mã số 456) trên B02/BCTC là được xác định bằng số kết chuyển Nợ TK 911/Có TK 642 khi thực hiện bút toán xác định kết quả hoạt động.

– Sổ S05-H phản ánh toàn bộ phát sinh của TK 531 trong kỳ bao gồm:

- Phát sinh tăng chi phí (ghi Nợ TK 642)

- Phát sinh giảm chi phí (ghi Có TK 642)

Vì vậy, nếu có phát sinh chứng từ giảm chi (Có TK 642) thì 2 báo cáo sẽ lệch nhau và số liệu Nợ TK 642 trên báo cáo S05-H sẽ nhiều hơn Mã số 456 trên báo cáo B02/BCTC

2.2.2. Giải pháp

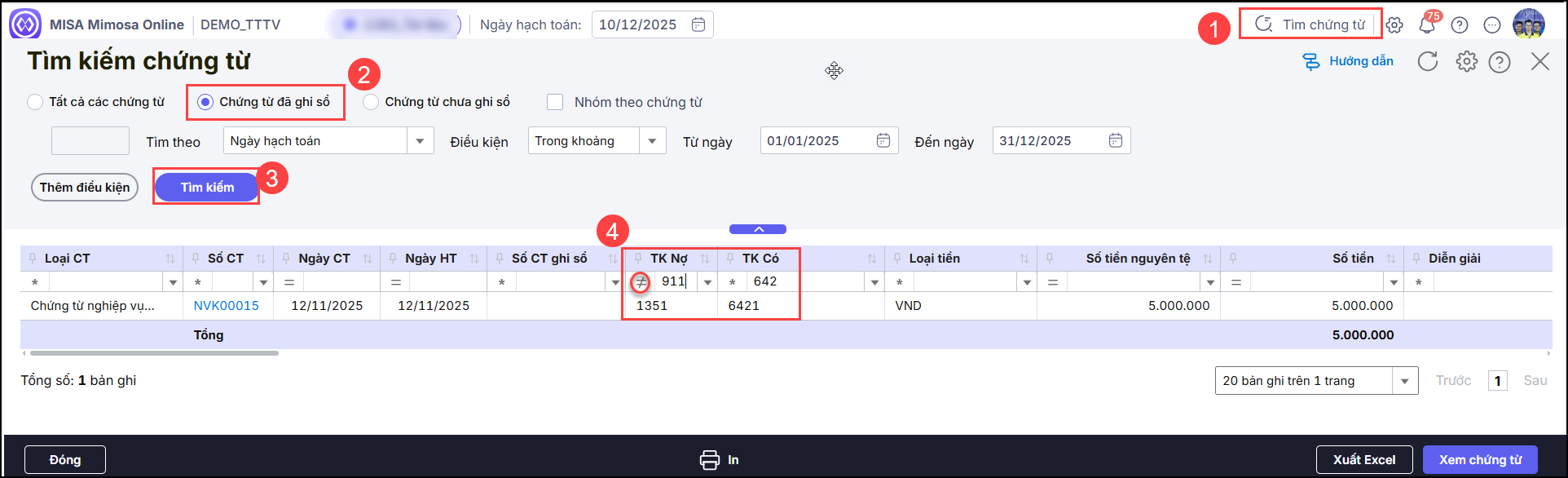

Tìm kiếm xem có chứng từ giảm chi Nợ TK 642/Có TK 111, 112… hay không bằng cách:

Bước 1: Tìm kiếm chứng từ giảm chi

Nhấn Tìm chứng từ , chọn điều kiện tìm kiếm (là khoảng thời gian tìm đối chiếu dữ liệu), tích chọn Chứng từ đã ghi sổ và nhấn Tìm kiếm

Bước 2: Lọc chứng từ

Tại bảng Tìm kiếm chứng từ:

- Lọc tại cột TK Có là 642,

- Cột TK Nợ lọc khác TK 911

a.Trường hợp chứng từ giảm chi phí hạch toán đúng

Thực tế đơn vị có phát sinh nghiệp vụ làm giảm Chi phí như :

+ Nộp phục hồi , nộp trả bằng Nợ TK các TK 1351,111,112/Có TK 642

+ Giảm chi phí : Nợ các TK 111, 112 /Có TK 642

Vậy 2 báo cáo lệch nhau là Đúng

Ví dụ :

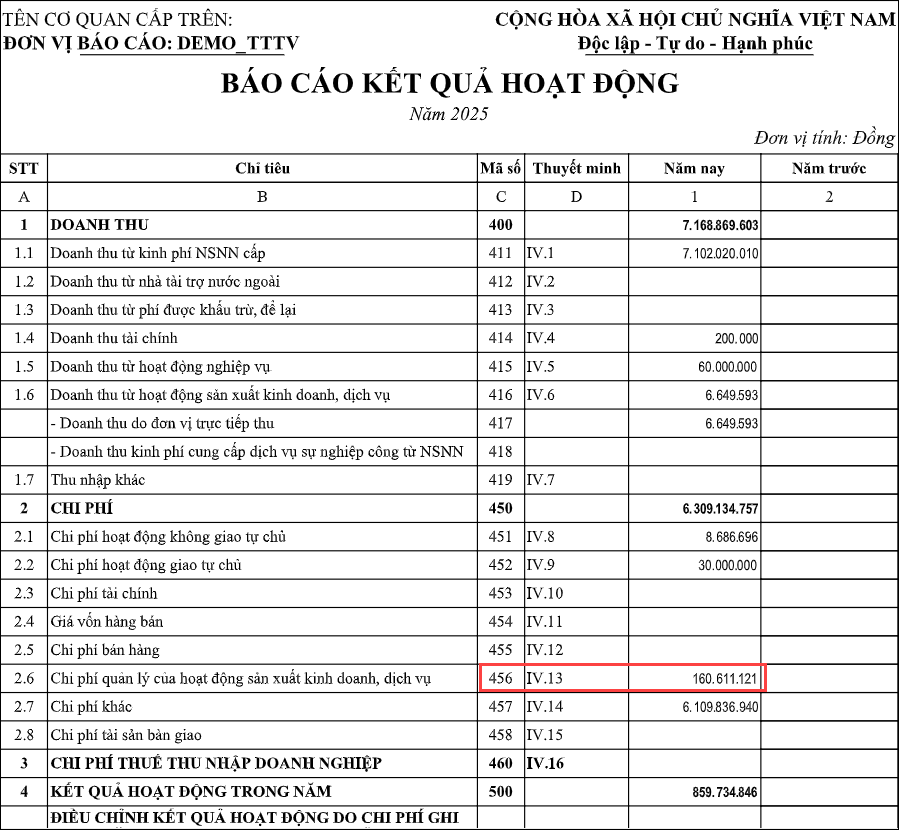

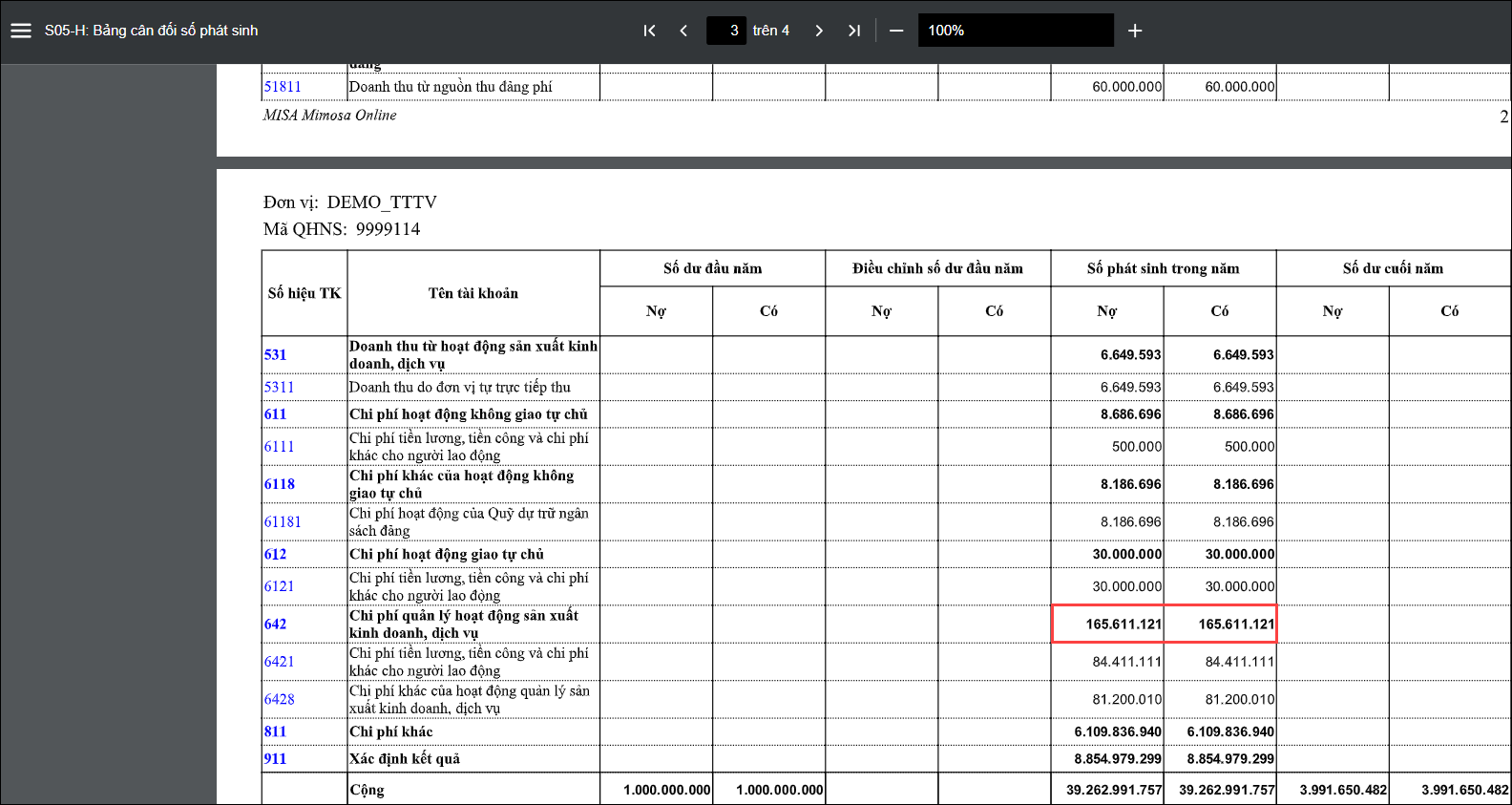

Trong kỳ, tổng phát sinh chi phí của đơn vị (Nợ TK 642) : 165.611.121, có nộp phục hồi giảm chi (Có TK 642) : 5.000.000

Dư Nợ cuối kỳ TK 642 = 165.611.121 – 5.000.000 = 160.611.121.Kết chuyển sang 911 : Nợ TK 911/Có TK 642: 160.611.121

Số liệu thể hiện trên báo cáo sẽ là: S05: 165.611.121(PS Nợ TK 642) và B02:160.611.121 (mã số 456)

Số liệu chênh này giữa 2 báo cáo là Đúng .

b.Trường hợp chứng từ giảm chi phí hạch toán sai, nhầm tài khoản

Nếu phần tìm kiếm chứng từ anh/ chị phát hiện hạch toán nhầm tài khoản thì cần:

- Mở chứng từ sai nhấn bỏ ghi

- Sửa lại đúng tài khoản hạch toán

Ví dụ: Chứng từ hạch toán thu tiền nộp phục hồi nhưng hạch toán nhầm Nợ TK 111/ Có TK 1351, thực hiện sửa lại Nợ các TK 111/ Có TK 642

- Nhấn Cất.

- Thực hiện xác định kết quả hoạt động lại theo hướng dẫn Tại đây

Lưu ý đối chiếu với báo cáo B04/BCTC- Thuyết minh báo cáo tài chính.

Chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ (Mã số 456) trên B02/BCTC sẽ khớp với chỉ tiêu IV.13 – Thuyết minh chi tiết chi phí quản lý của hoạt động sản xuất kinh doanh, dịch vụ thuộc Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động trên báo cáo B04/BCTC- Thuyết minh báo cáo tài chính.

Nếu chỉ tiêu IV.13 trên báo cáo B04/BCTC- Thuyết minh báo cáo tài chính không đúng thì anh/chị thực hiện kiểm tra như hướng dẫn B02 này