3. Các bước thực hiện

3.1. Nhận được tài trợ, viện trợ từ bằng tiền từ nhà tài trợ bằng tiền gửi ngân hàng

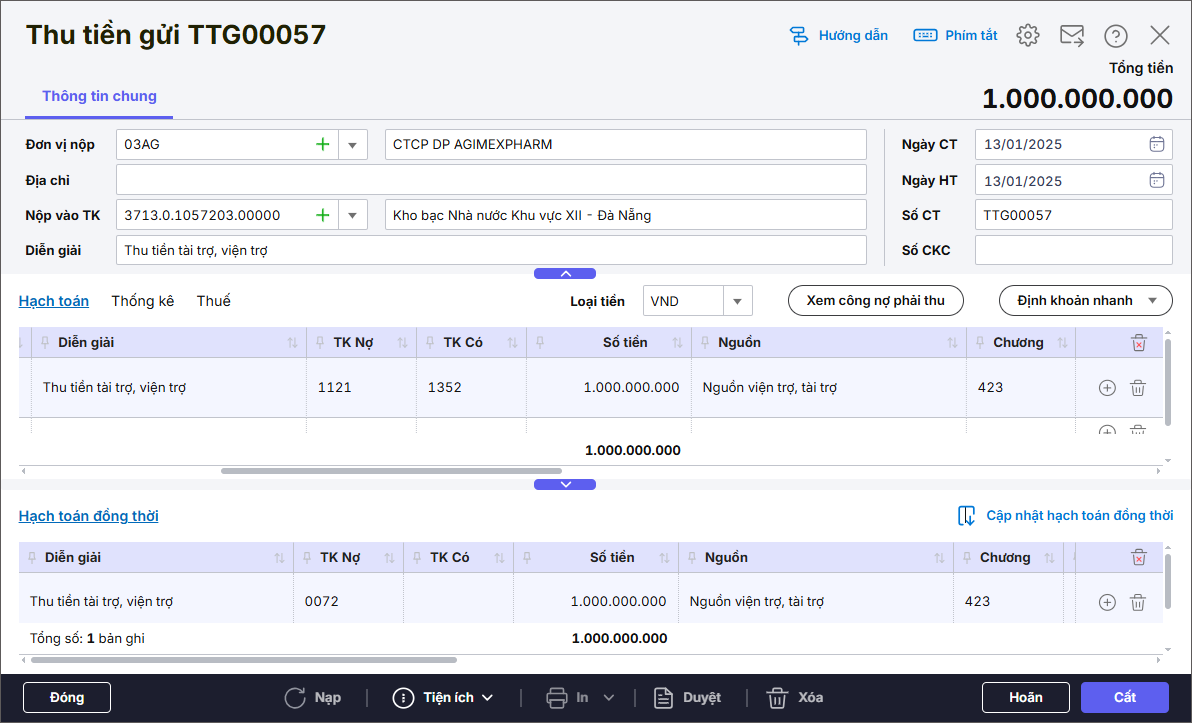

Bước 1: Vào menu Tiền gửi\Quy trình\Thu tiền gửi, nhấn Thu tiền gửi

Bước 2: Khai báo thông tin chứng từ trên chứng từ Thu tiền gửi.

- Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Nộp vào TK, Diễn giải.

- Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 1121, TK Có 512. Đồng thời nhập thêm TK Nợ 007, Số tiền, MLNS.

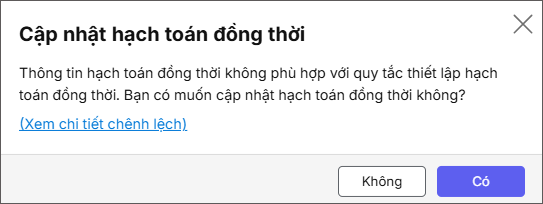

Bước 3: Nhấn Cất. Do bút toán đồng thời không thoả mãn điều kiện sinh đồng thời theo bảng quy tắc nên anh/chị nhấn Không để không cập nhật hạch toán đồng thời và cất chứng từ

3.2. Rút tiền từ tài khoản tiền gửi tạm ứng về quỹ tiền mặt để chi tiêu

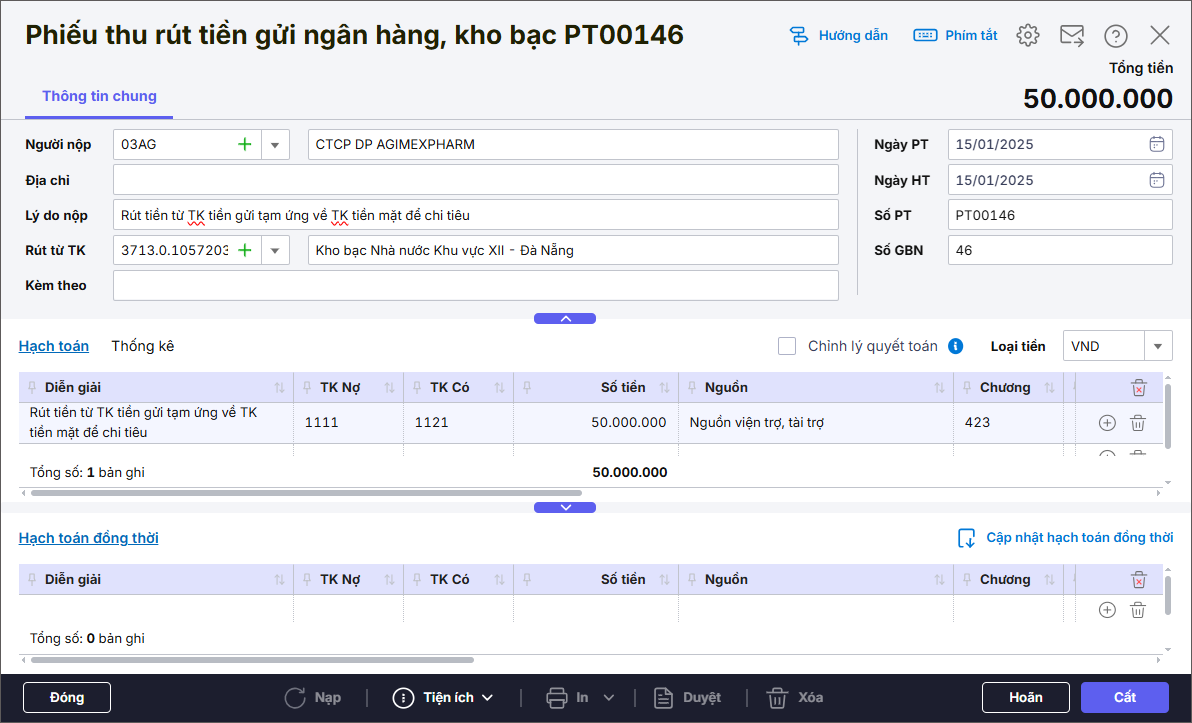

Bước 1: Vào menu Tiền mặt\Quy trình\Lập Phiếu thu, nhấn Phiếu thu rút tiền gửi NH, KB.

Bước 2: Khai báo thông tin chứng từ trên Phiếu thu rút tiền gửi NH, KB.

- Nhập Thông tin chung: Người nộp, Địa chỉ, Lý do nộp, Rút từ tài khoản.

- Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 1111, TK Có 1121, Số tiền, Nguồn là Nguồn viện trợ, tài trợ.

- Tại tab Thống kê, chọn CTMT, Dự án.

Bước 3: Nhấn Cất.

3.3. Thanh toán các khoản phí từ các khoản tài trợ, viện trợ bằng tiền mặt

Bước 1: Vào menu Tiền mặt\Quy trình\Lập phiếu chi, chọn Phiếu chi.

Bước 2: Khai báo thông tin chứng từ trên Phiếu chi.

- Nhập Thông tin chung: Người nhận, Địa chỉ, Lý do chi.

- Nhập thông tin chi tiết chứng từ tab Hạch toán: TK Nợ 6121, TK Có 1111 đồng thời nhập thêm bút toán TK Nợ 1352, TK Có 5121, Số tiền, MLNS.

- Tại tab Thống kê, chọn CTMT, Dự án.

Bước 3: Nhấn Cất.

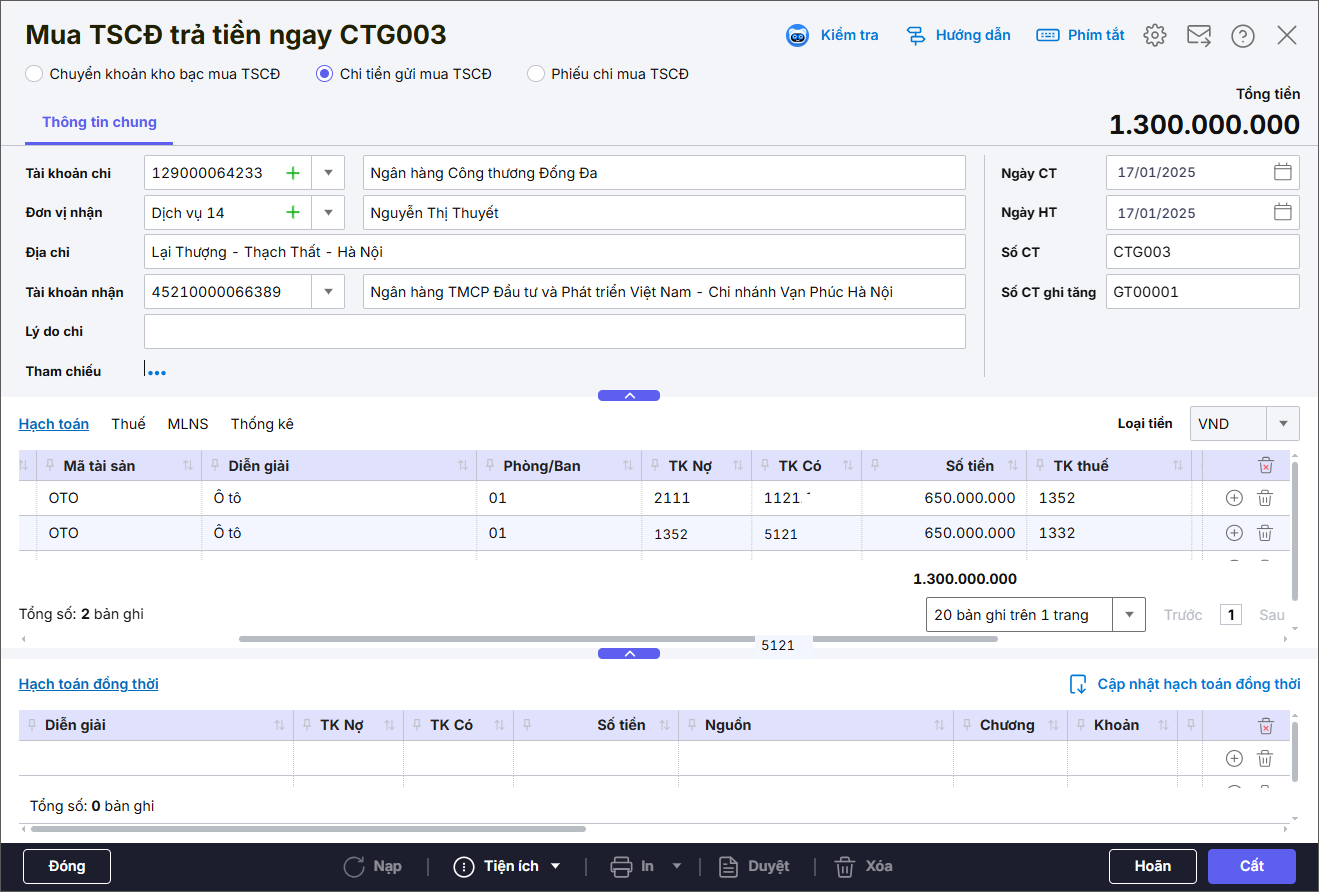

3.4. Mua tài sản cố định bằng tiền gửi từ nguồn viện trợ, tài trợ

Bước 1: Khai báo tài sản cố định, xem chi tiết tại đây.

Bước 2: Lập chứng từ Chi tiền gửi mua TSCĐ: ghi TK Nợ 211, TK Có 1121. Đồng thời ghi: Nợ TK 1352, Có TK 512.

Bước 3: Chọn Nguồn Viện trợ, tài trợ tại tab MLNS.

Bước 4: Nhấn Cất.

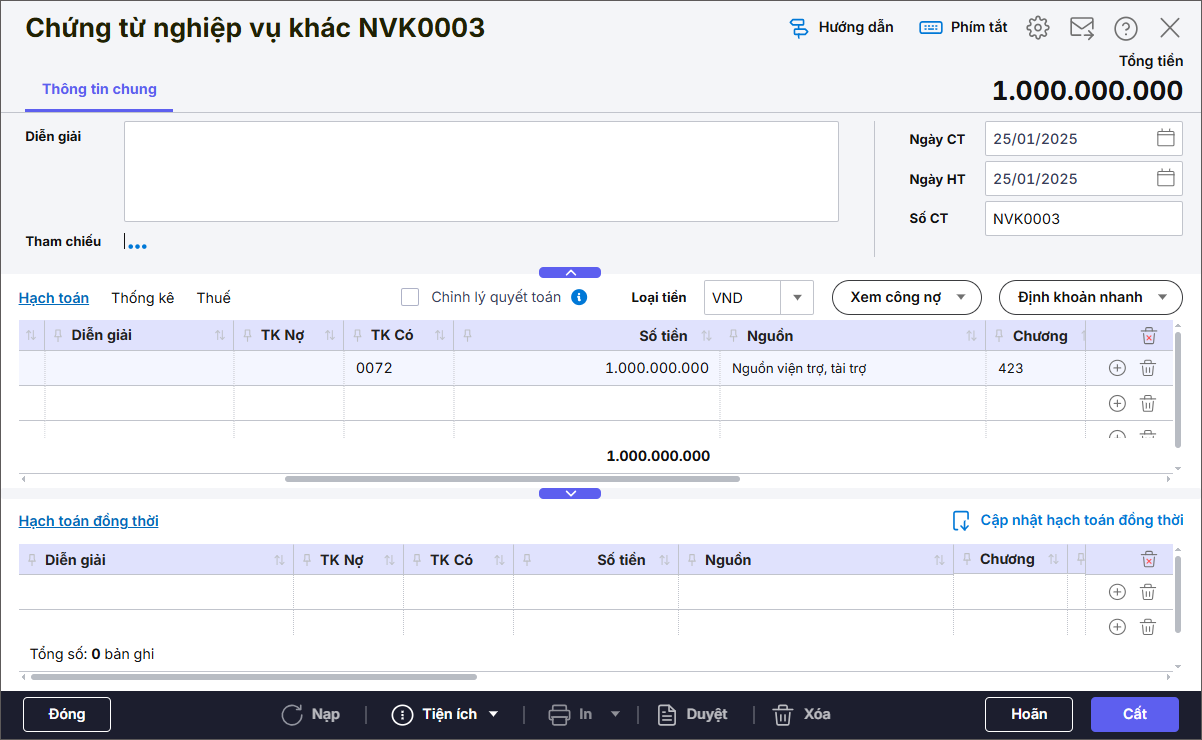

3.5. Nhận được thông báo về hoàn tạm ứng

Bước 1: Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác, chọn Chứng từ nghiệp vụ khác

Bước 2: Nhập TK Có 007, Số tiền, MLNS.

Bước 3: Nhấn Cất.

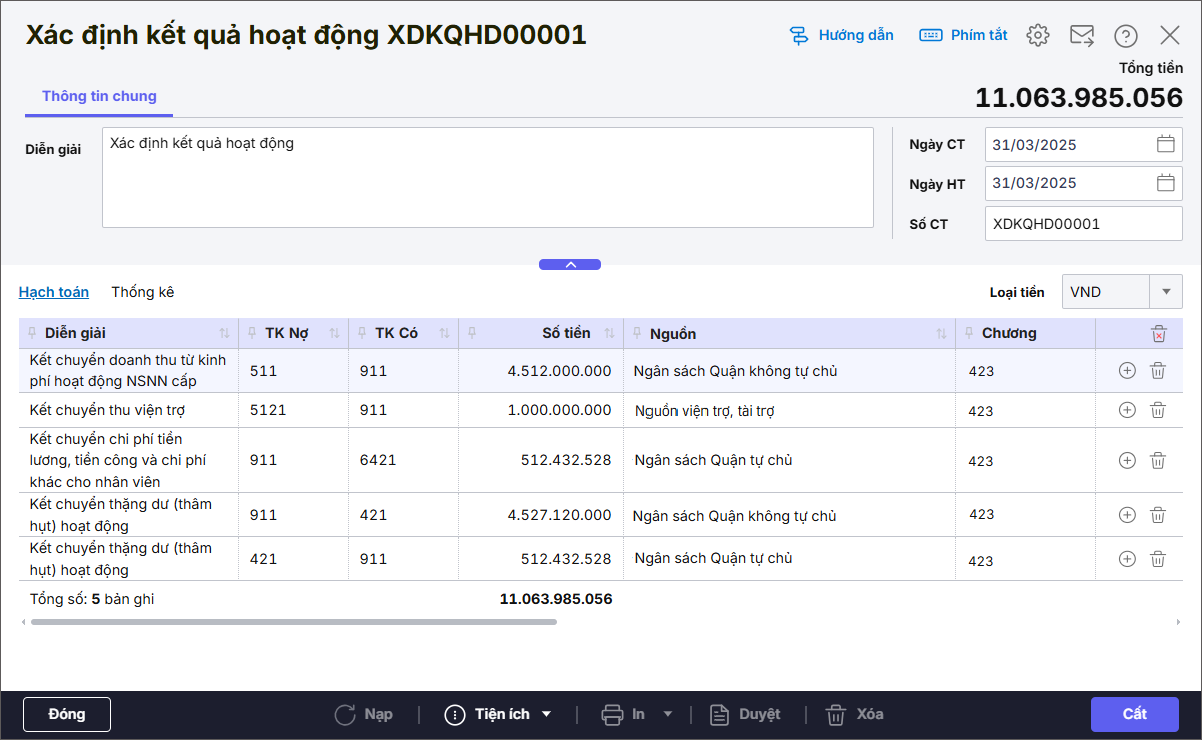

3.6. Cuối kỳ/năm, đơn vị kết chuyển các khoản chi phí, doanh thu…

Bước 1: Vào nghiệp vụ Tổng hợp\Quy trình\Xác định kết quả hoạt động, chọn Xác định kết quả hoạt động.

Bước 2: Khai báo thông tin Diễn giải.

Bước 3: Nhấn Cất.