3. Hướng dẫn trên phần mềm

Anh/chị xác định đơn vị tiết kiệm 10% ở nguồn nào để thao tác tương ứng trên phần mềm theo các trường hợp sau:

3.1. Trường hợp xác định cắt giảm, tiết kiệm 10% từ dự toán chi thường xuyên ngân sách nhà nước

Đơn vị thực hiện tạo nguồn kinh phí tiết kiệm chi nguồn 28, hạch toán giữ lại ở cột 10 trên mẫu số 01a (mẫu 20a) và điều chỉnh số tiết kiệm chi ở nguồn 12 (Nguồn không được giao tự chủ, không thường xuyên) và 13 (Nguồn được giao tự chủ, thường xuyên) theo hướng dẫn tại đây.

3.2. Trường hợp xác định tiết kiệm 10% từ nguồn thu sự nghiệp, thu khác được để lại (Thu học phí, viện phí, học thêm, …)

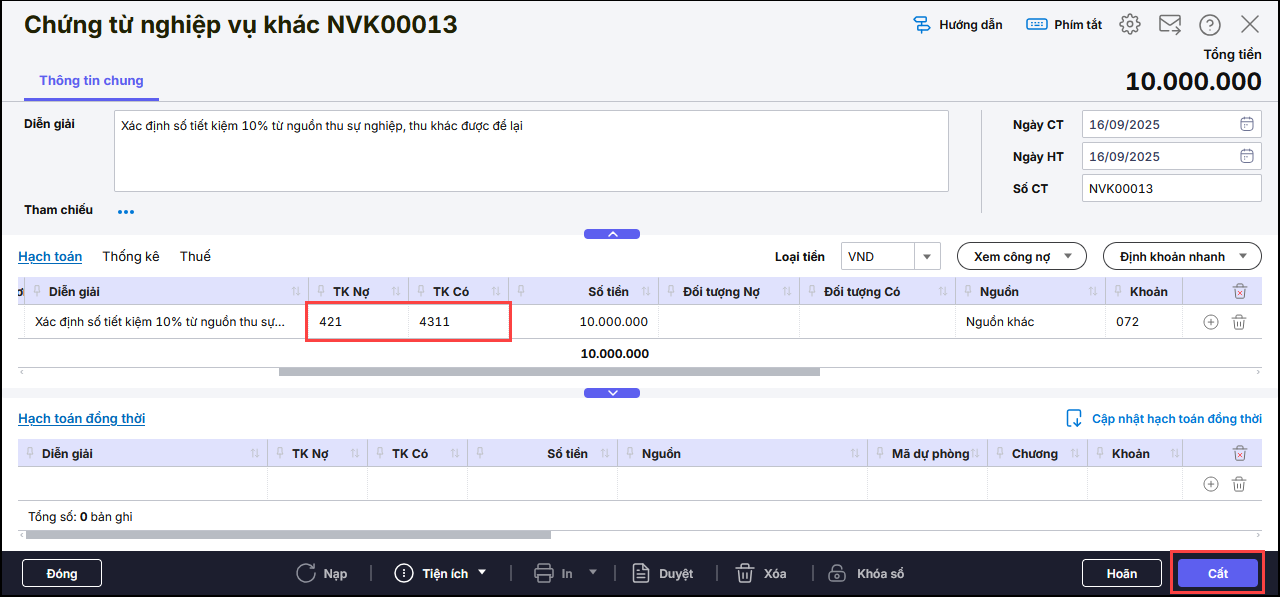

Bước 1: Vào nghiệp vụ Tổng hợp\Chứng từ nghiệp vụ khác.

Bước 2: Nhập chi tiết trên chứng từ: TK Nợ 421, TK Có 4311

Bước 3: Nhấn Cất

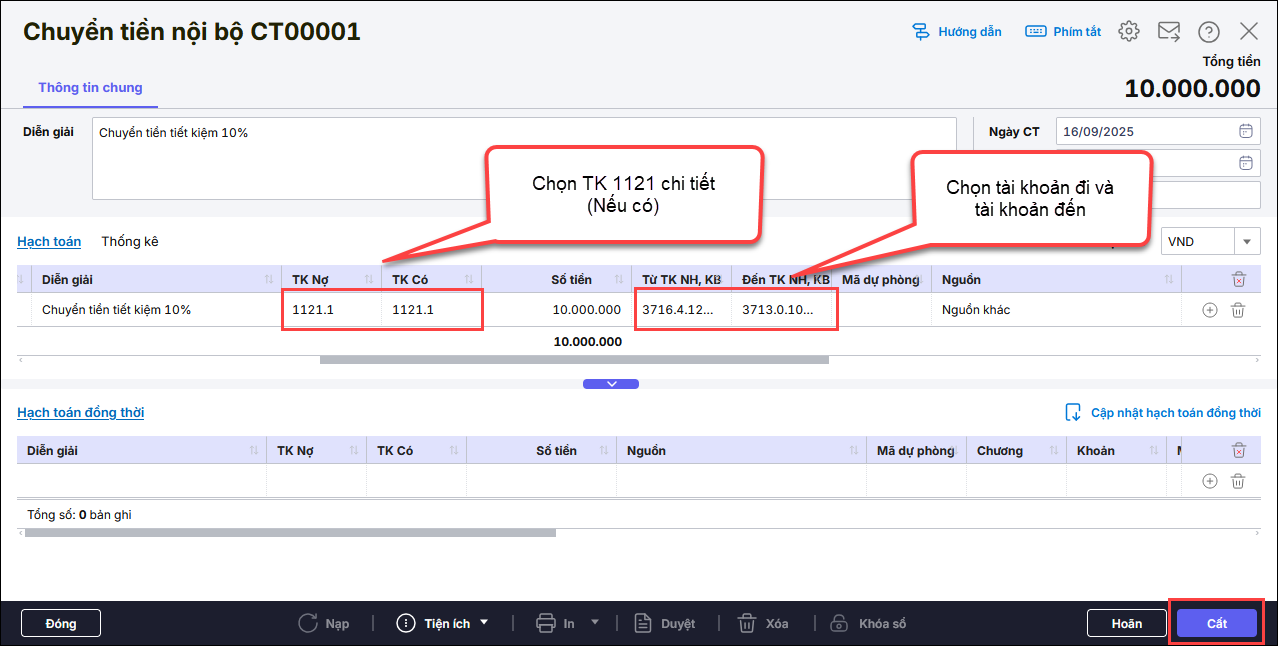

Lưu ý: Khi đơn vị thực hiện chuyển tiền từ TK thu sự nghiệp (TK 3714, 3716) sang TK trích quỹ (TK 3713), Anh/chị vào phân hệ Tiền gửi\Chuyển tiền nội bộ

- TK Nợ 1121, TK Có 1121

- Từ TK NH, KB chọn TK 3714 (hoặc TK 3716)

- Đến TK NH, KB chọn TK 3713

- Nhấn Cất

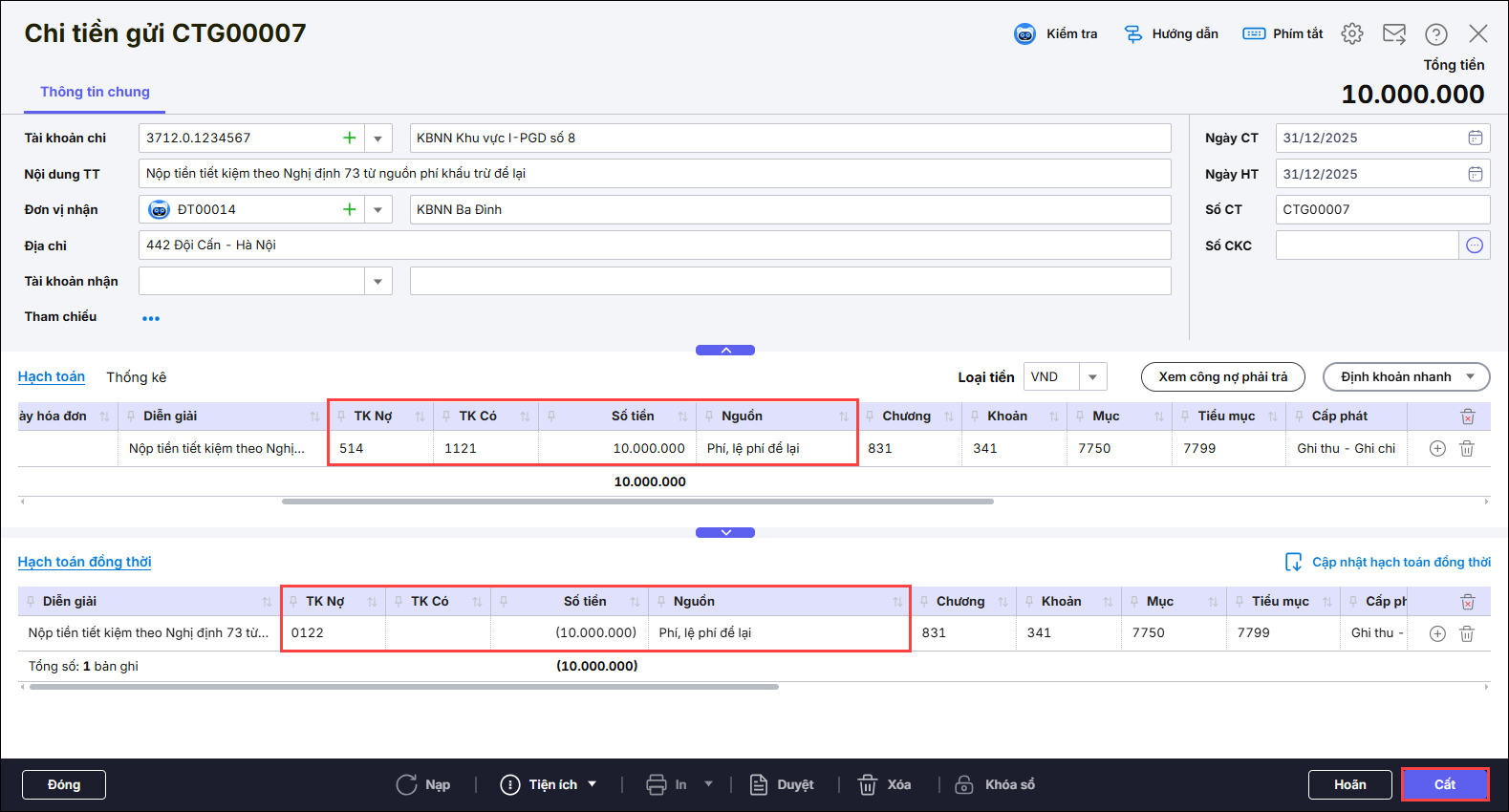

3.3. Trường hợp xác định tiết kiệm 10% từ nguồn phí khấu trừ để lại

Khi nộp tiền vào ngân sách nhà nước tiết kiệm 10% từ nguồn phí khấu trừ để lại

- Vào phân hệ Tiền gửi\Thêm Chi tiền gửi

- Nhập chứng từ chi tiết Chọn Tài khoản chi tương ứng

- Phần Hạch toán TK Nợ 514, TK Có 1121: nhập số tiền dương chọn Nguồn, Chương, Khoản, Tiểu mục 7799

- Tại Tab Thống kê chọn Phí lệ phí tương ứng tại Cột Phí lệ phí

- Phần hạch toán đồng thời nhập TK Nợ 0122, TK Có bỏ trống: nhập số tiền âm, nguồn Phí lệ phí, Chương, khoản, tiểu mục.

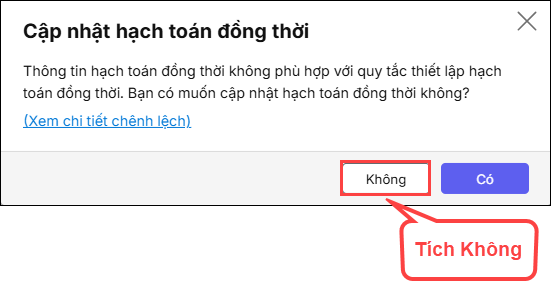

- Nhấn Cất phần mềm hiển thị thông báo cập nhật hạch toán đồng thời tích Không.