1. Tổng quan

Bài viết này hướng dẫn anh/chị cách kiểm tra và xử lý trong trường hợp đơn vị có kết nối với phần mềm MISA QLTS để lấy chứng từ phát sinh của tài sản về phần mềm Mimosa online, khi thực hiện kiểm tra chứng từ sổ sách phần mềm cảnh báo có chênh lệch số dư đầu năm của tài khoản nguyên giá, hao mòn/ khấu hao lũy kế với nguyên giá, hao mòn/khấu hao lũy kế trên QLTS.

Trường hợp có chênh lệch giữa nguyên giá trên các TK 211, 214 với số tiền theo dõi trên Danh sách TSCĐ thì chương trình sẽ hiển thị báo cáo chi tiết tại phần 4.1 như sau:

2. Cách xử lý

Trường hợp này anh/chị xử lý như sau:

2.1 Trường hợp số dư TK đầu năm trên sổ kế toán là số đúng:

Anh/chị vào phần mềm MISA QLTS, kiểm tra lại số liệu tài sản và điều chỉnh cho đúng xem thiếu tài sản nào thì khai báo bổ sung, thừa thì ghi giảm, tài sản tăng từ năm cũ sai thì thực hiện đánh giá lại để điều chỉnh. Chi tiết anh/chị tham khảo hướng dẫn tương ứng tại đây.

Lưu ý:

- Trường hợp đơn vị có tài sản từ năm cũ nhưng chưa khai báo vào phần mềm thì làm theo hướng dẫn tại đây.

- Anh/chị có thể đối chiếu lại số dư 211, 214 trên bảng cân đối phát sinh với sổ tài sản trên QLTS theo hướng dẫn tại đây.

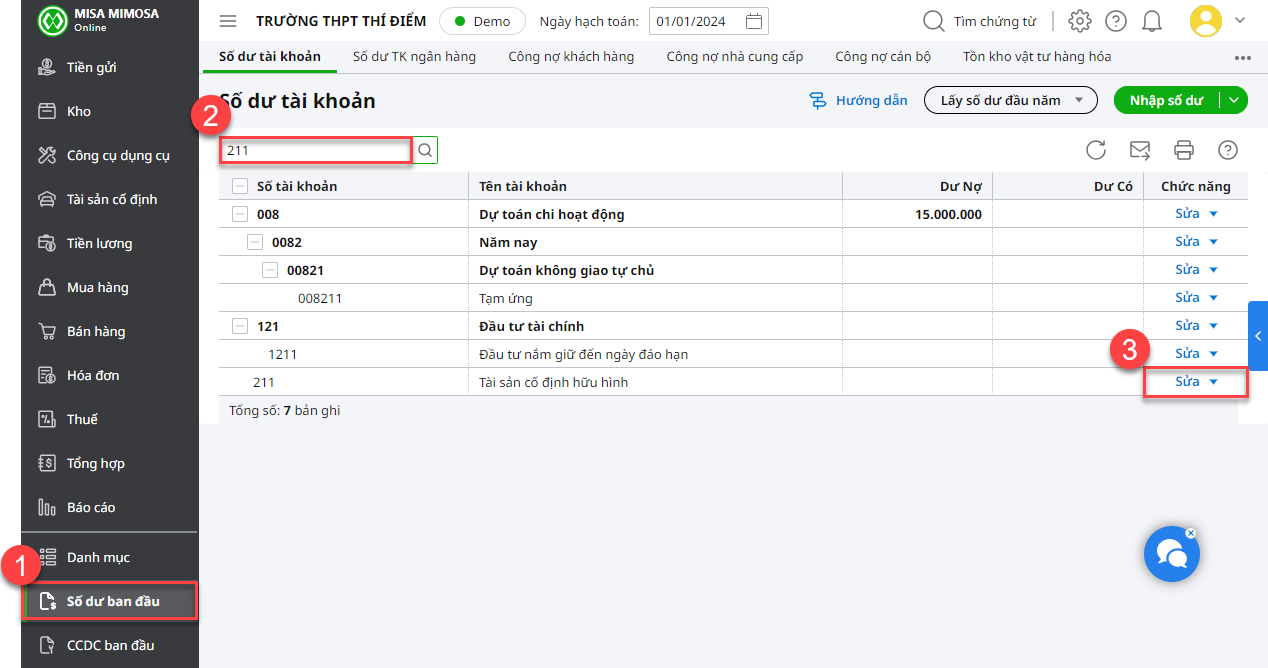

2.2 Trường hợp Số tiền trên MISA QLTS là số đúng:

1. VàoSố dư ban đầu \ Số dư tài khoản

2. Kích đúp chuột vào các TK có sai sót (2111, 2113, 214) để sửa lại số dư cho đúng.

3. Lưu ý

Khi sửa lại số dư ban đầu anh/chị cần kiểm tra xem có khớp với báo cáo đã nộp năm trước không. Nếu số dư đầu kỳ hiện tại đang đúng với báo cáo tài chính năm trước đã nộp nhưng lệch với số trên MISA QLTS, số ở phần mềm MISA QLTS là đúng với thực tế thì anh/chị nhấn vào mục Điều chỉnh thành phát sinh\ nhập ngày chứng từ, nguồn\Cất để sinh chứng từ điều chỉnh lại cho cuối kỳ 2 báo cáo khớp nhau:

- Nợ TK 211/Có TK 421: Phần nguyên giá chênh lệch (Nếu số dư đầu kỳ 211 ở bảng cân đối it hơn MISA QLTS, nếu số dư 211 nhiều hơn thì hạch toán ngược lại).

- Nợ TK 421/Có TK 214: Phần hao mòn chênh lệch (Nếu số dư đầu kỳ 214 ở bảng cân đối it hơn MISA QLTS, nếu số dư 214 nhiều hơn thì hạch toán ngược lại).

Hiện tại phần cảnh báo này mới cảnh báo được nguyên giá, hao mòn của tài sản cố định hữu hình và vô hình, chưa cảnh báo được trường hợp đơn vị có phát sinh tài sản kết cấu hạ tầng.