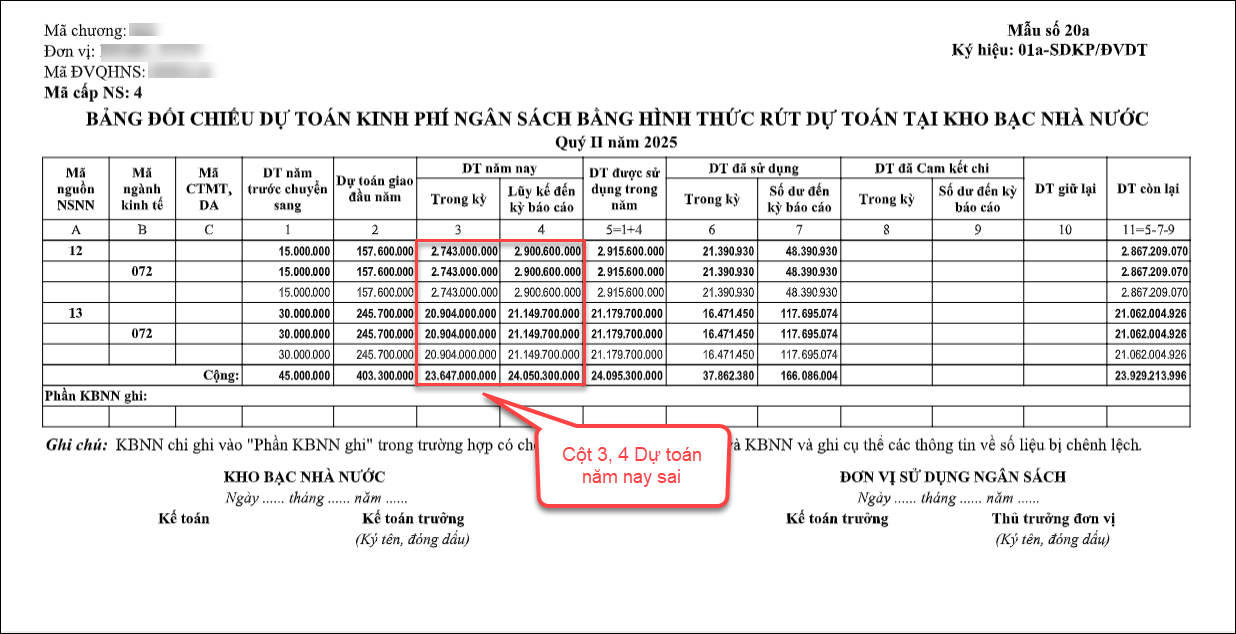

1. Tổng quan

Bài viết giúp Anh/Chị nắm được quy trình kiểm tra, xác định nguyên nhân và hướng xử lý khi phát hiện sai lệch số liệu tại cột 3, 4 trên báo cáo mẫu số 20a (01a-SDKP/ĐVDT) so với báo cáo Tabmis tại kho bạc. Việc này đảm bảo số liệu báo cáo chính xác, phục vụ đối chiếu và quyết toán đúng quy định.

– Cột 3 lấy số liệu Nợ TK 00821, 00822 trên các chứng Nhận dự toán bổ sung, Điều chỉnh dự toán, hủy dự toán trong kỳ xem báo cáo

– Cột 4 lấy số liệu Nợ TK 00821, 00822 trên các chứng Nhận dự toán bổ sung, Điều chỉnh dự toán, hủy dự toán từ đầu năm đến cuối kỳ báo cáo đang xem.

Lưu ý: Nếu in báo cáo khoảng thời gian từ đầu năm ví dụ từ 01/01 thì cột 3.4 lấy bao gồm cả số liệu Nhận dự toán đầu năm.

2. Cách xử lý

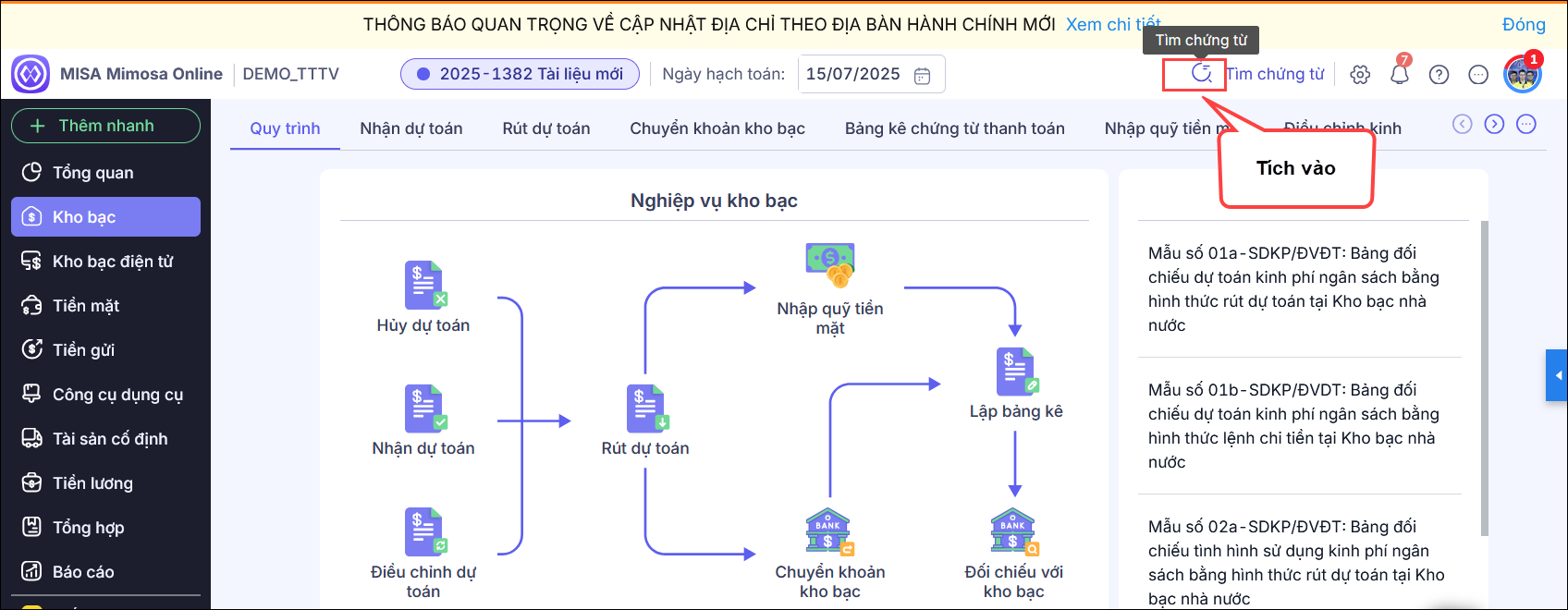

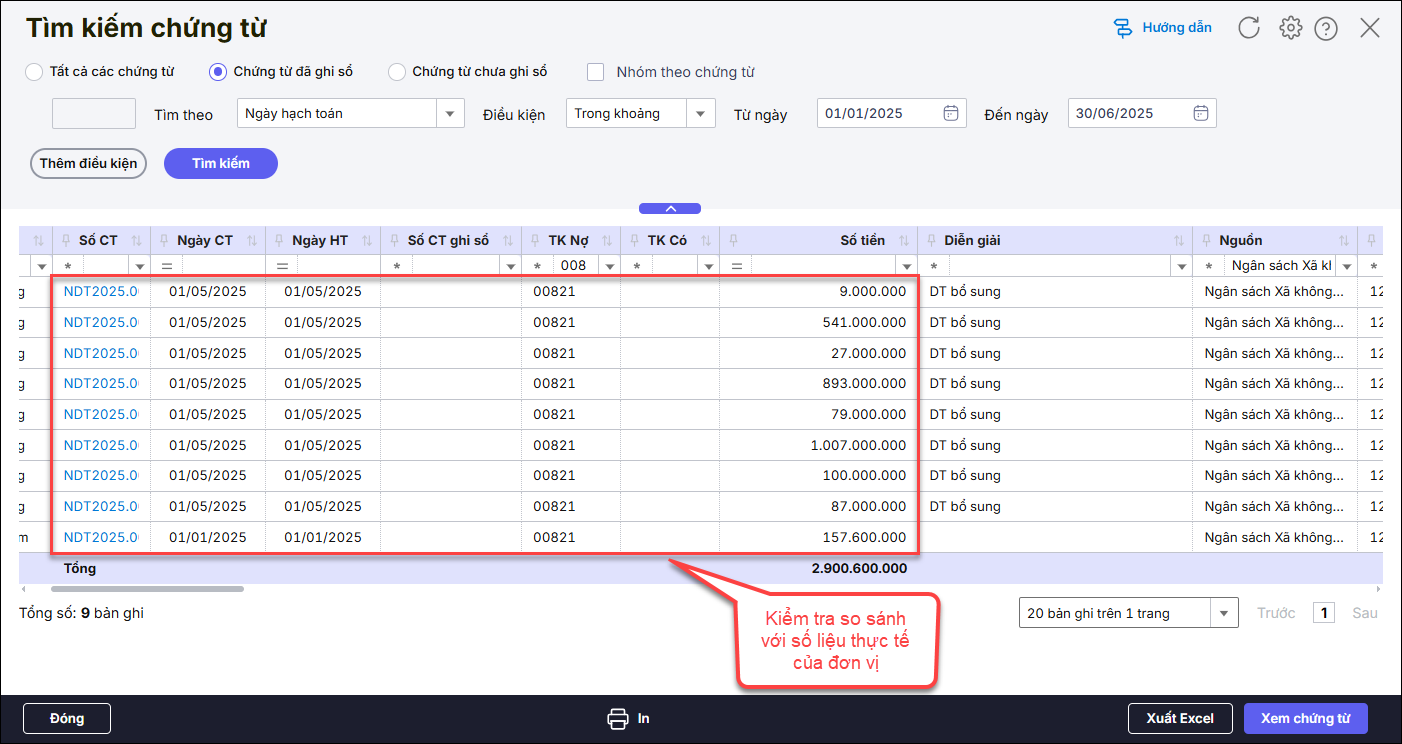

Trường hợp 1: Số liệu cột 3 saiCột 3 thể hiện số nhận dự toán trong kỳ báo cáo, anh/chị cần kiểm tra phát sinh TK Nợ 008 trong kỳ theo các bước sau: Bước 1: Nhấn vào biểu tượng Kính lúp 🔍 ở góc phải màn hình hệ thống để Tìm kiếm chứng từ

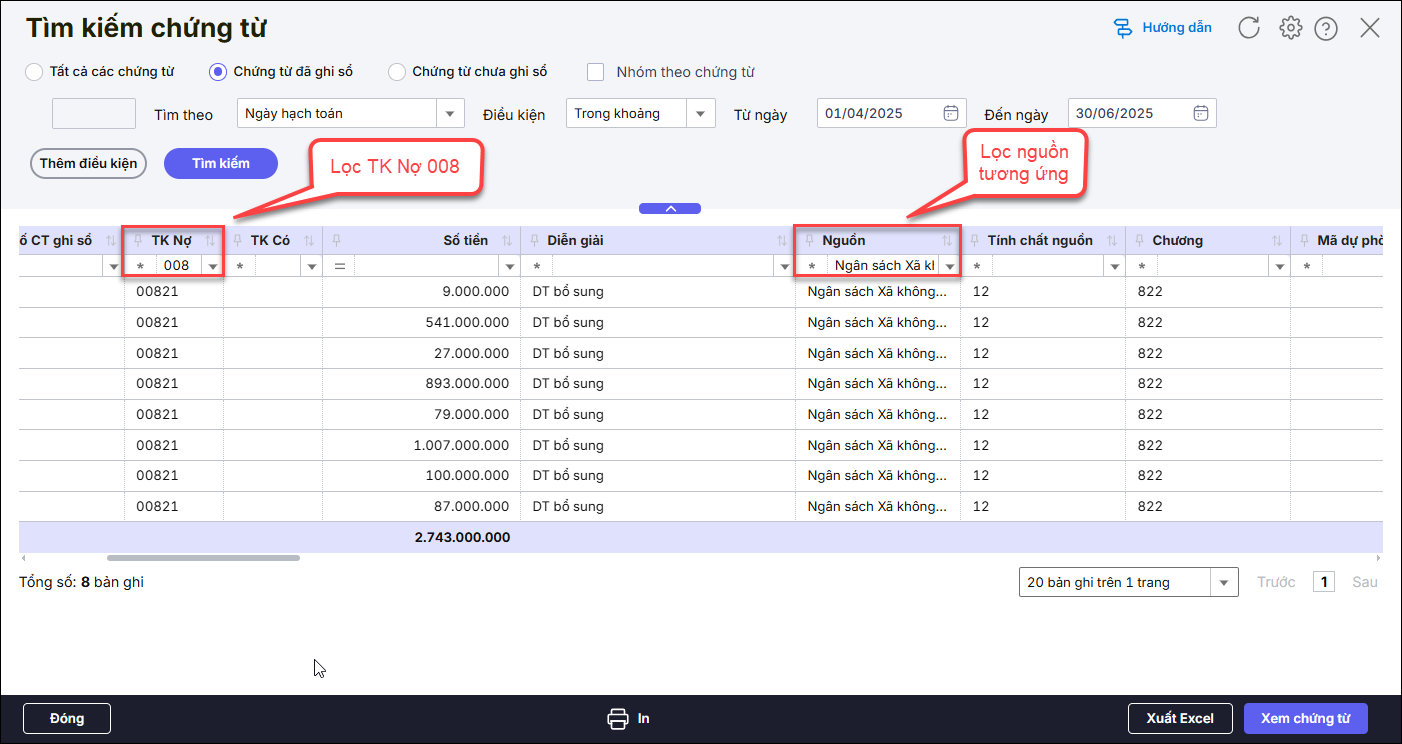

Bước 2: Chọn tham số để tìm kiếm:

Ví dụ: Quý 2 thì chọn thời gian từ ngày 01/04/N đến ngày 30/06/N

Bước 3: Nhấn Tìm kiếm. Bước 4: Điền 008 ở ô TK Nợ, chọn nguồn cần kiểm tra ở cột Nguồn

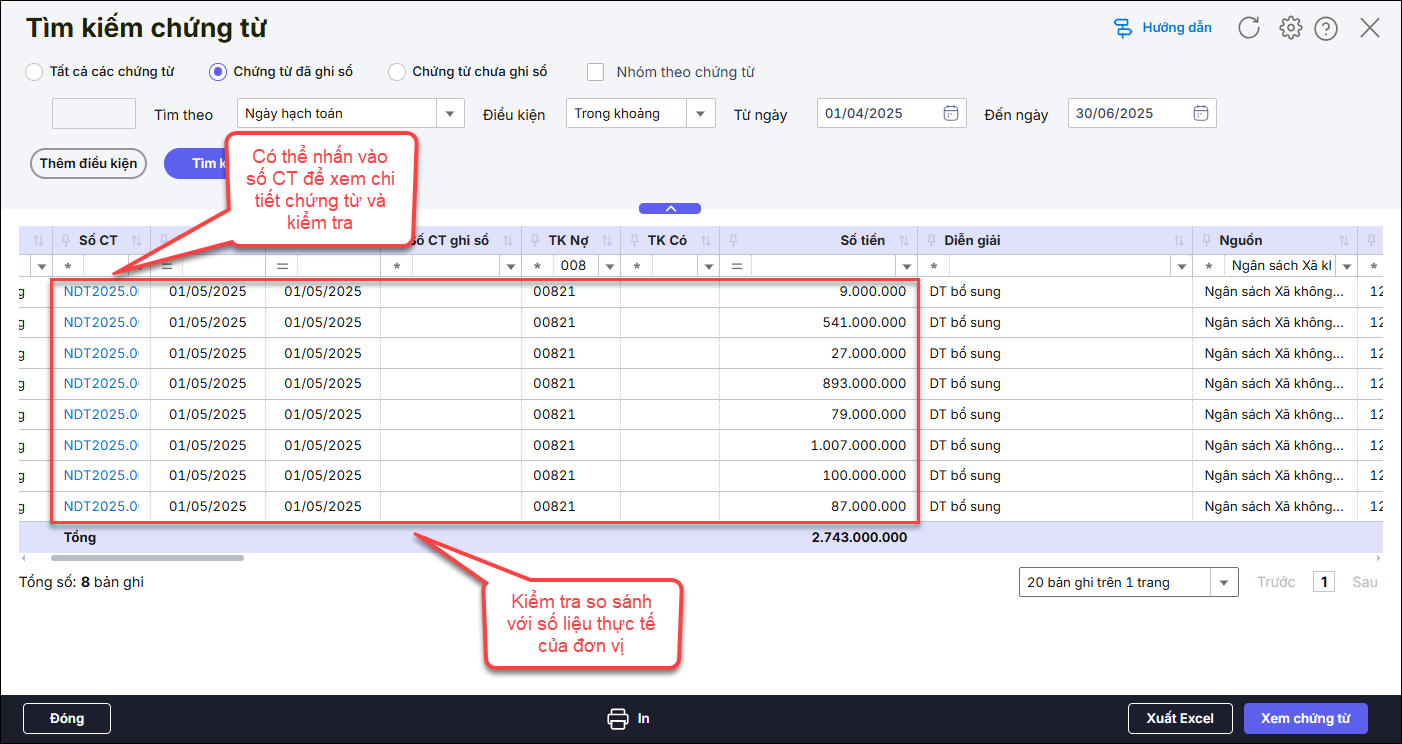

Bước 5: Kiểm tra từng chứng từ phát sinh với thực tế của đơn vị

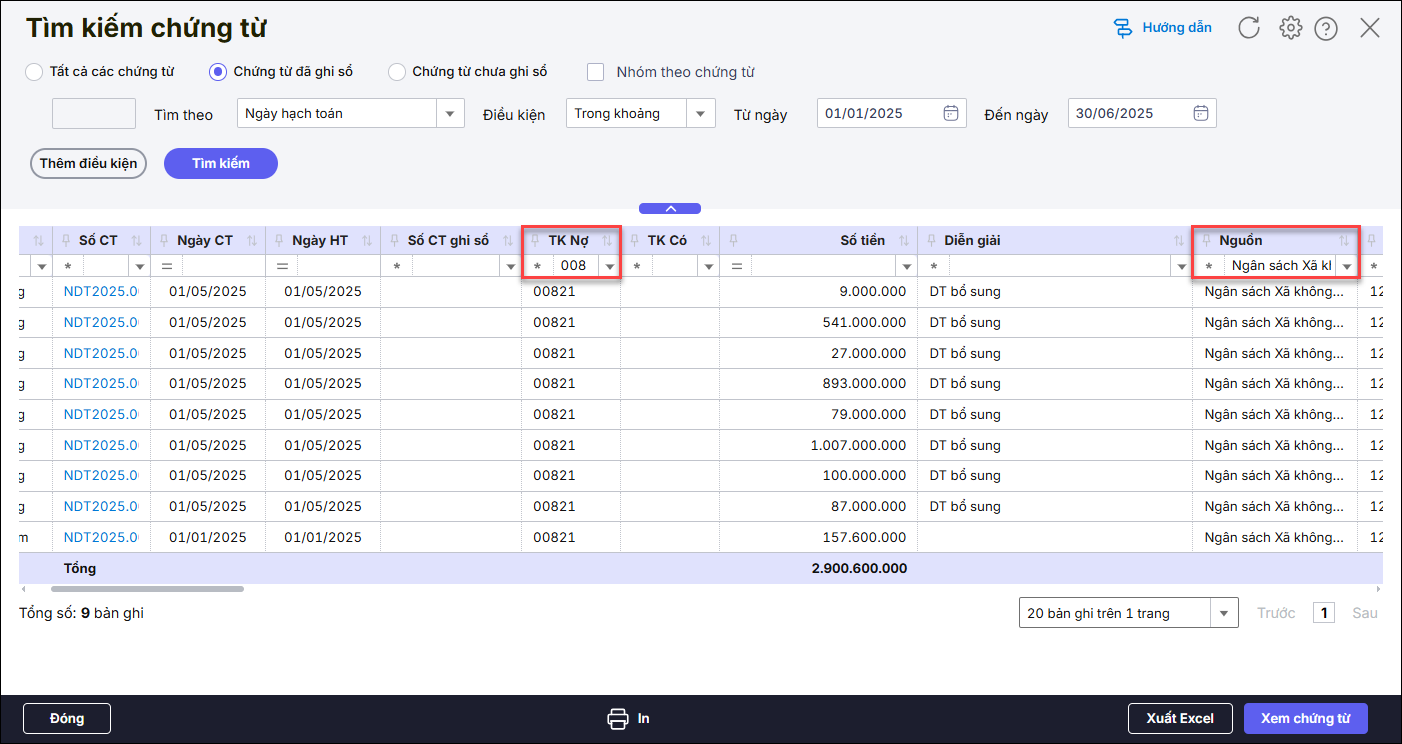

Nhấn vào số chứng từ sai để mở chứng từ và sửa lại cho đúng, nếu thừa chứng từ thì thực hiện xóa bỏ, thiếu thì bổ sung. Nếu chứng từ nhận đầu năm thì phải làm ở nhận dự toán và tích vào ô đầu năm, nếu chứng từ nhận bổ sung thì tích vào ô bổ sung. Trường hợp 2: Số liệu cột 4 saiCột 4 thể hiện số dự toán được giao lũy kế đến kỳ báo cáo, anh/ chị cần kiểm tra phát sinh TK Nợ 008 từ đầu năm đến ngày cuối cùng của kỳ báo cáo theo các bước sau: Bước 1: Nhấn vào biểu tượng Kính lúp 🔍 ở góc phải màn hình hệ thống để Tìm kiếm chứng từ

Bước 2: Chọn tham số để tìm kiếm:

Ví dụ: Quý 2 thì sẽ chọn: từ ngày 01/01/N đến ngày 30/06/N )

Bước 3: Nhấn Tìm kiếm. Bước 4: Điền 008 ở ô TK Nợ, chọn nguồn cần kiểm tra ở cột Nguồn

Bước 5: Kiểm tra từng chứng từ phát sinh với thực tế của đơn vị

Nhấn vào số chứng từ sai để mở chứng từ và sửa lại cho đúng, nếu thừa chứng từ thì thực hiện xóa bỏ, thiếu thì bổ sung. Nếu chứng từ nhận đầu năm thì phải làm ở nhận dự toán và tích vào ô đầu năm, nếu chứng từ nhận bổ sung thì tích vào ô bổ sung. |