3. Các bước thực hiện

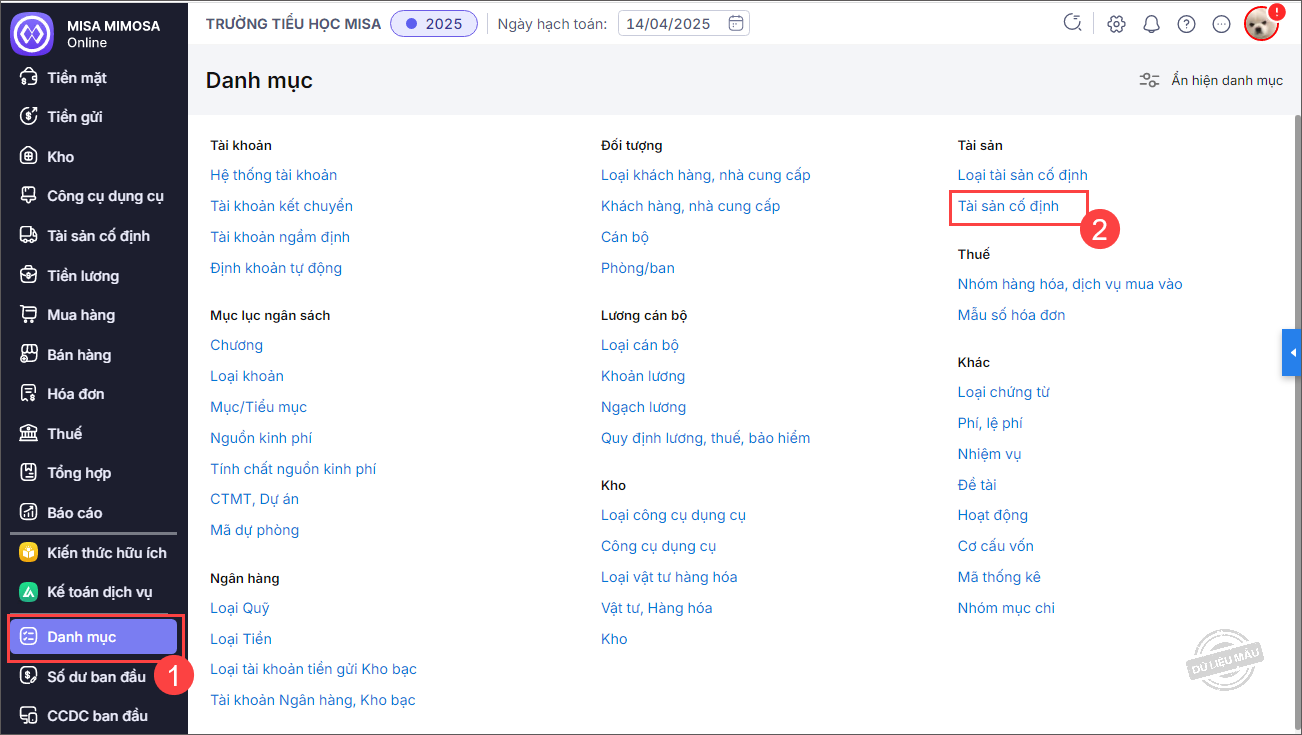

Bước 1: Vào Danh mục\Tài sản cố định.

Bước 2 : Nhấn Thêm.

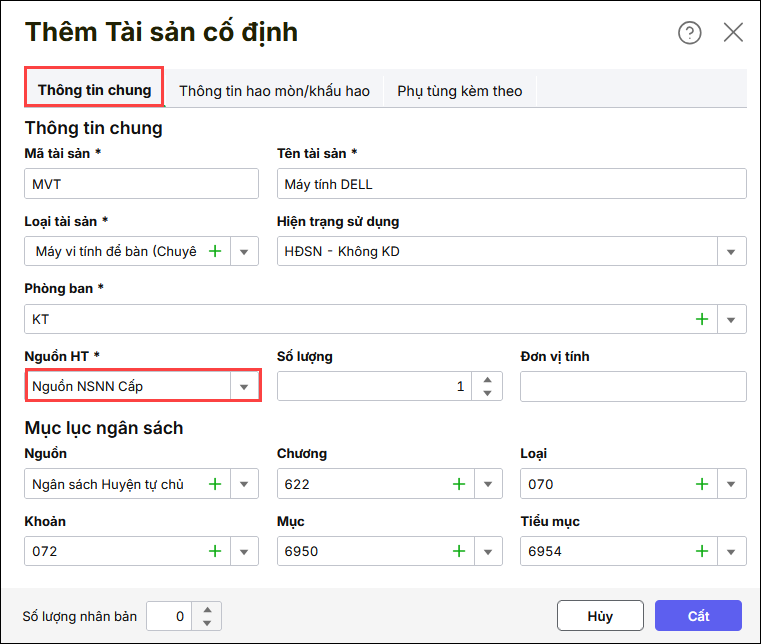

Bước 3: Thông tin chi tiết cần khai báo:

- Khai báo thông tin tại mục Thông tin chung: Mã tài sản, Tên tài sản, Loại tài sản, Phòng/Ban, Nguồn HT và 1 số thông tin khác.

- Hiện trạng sử dụng: chọn hiện trạng theo loại hình đơn vị tương ứng

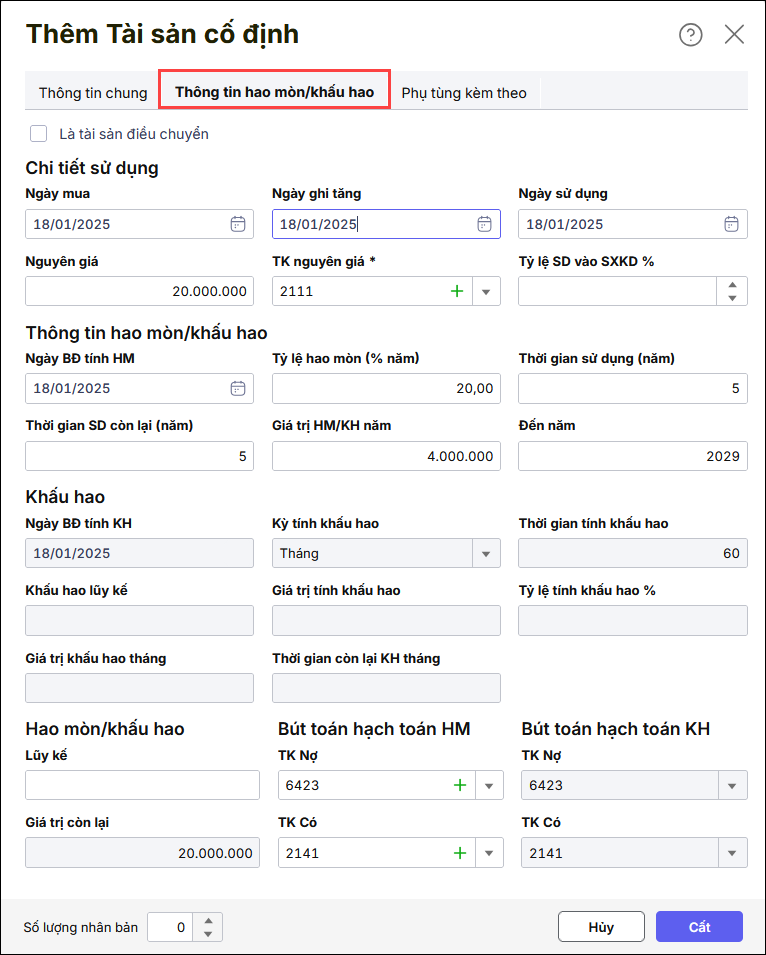

- Khai báo thông tin tại mục Thông tin hao mòn/khấu hao.

– Nhập Ngày mua, phần mềm tự động lấy lên Ngày ghi tăng và Ngày sử dụng

– Nhập Nguyên giá, phần mềm tự động tính giá trị HM/KH năm

Lưu ý: Nếu muốn mua sắm nhiều tài sản giống nhau, nhập số lượng tại ô Số lượng nhân bản.

Số lượng nhân bản = số lượng thực tế – 1

- Khai báo thông tin tại mục Phụ tùng kèm theo (nếu có)

Bước 4: Nhấn Cất.

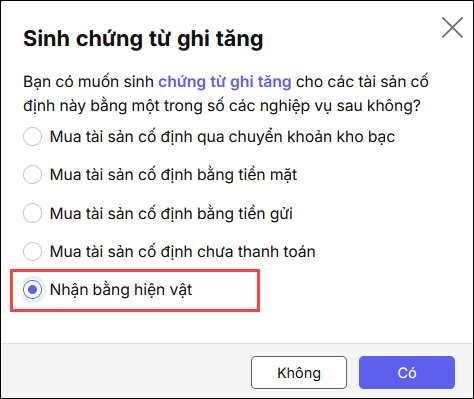

Bước 5: Chọn hình thức Nhận bằng hiện vật

Bước 6: Nhấn Có để sinh chứng từ Nhận bằng hiện vật và ghi tăng

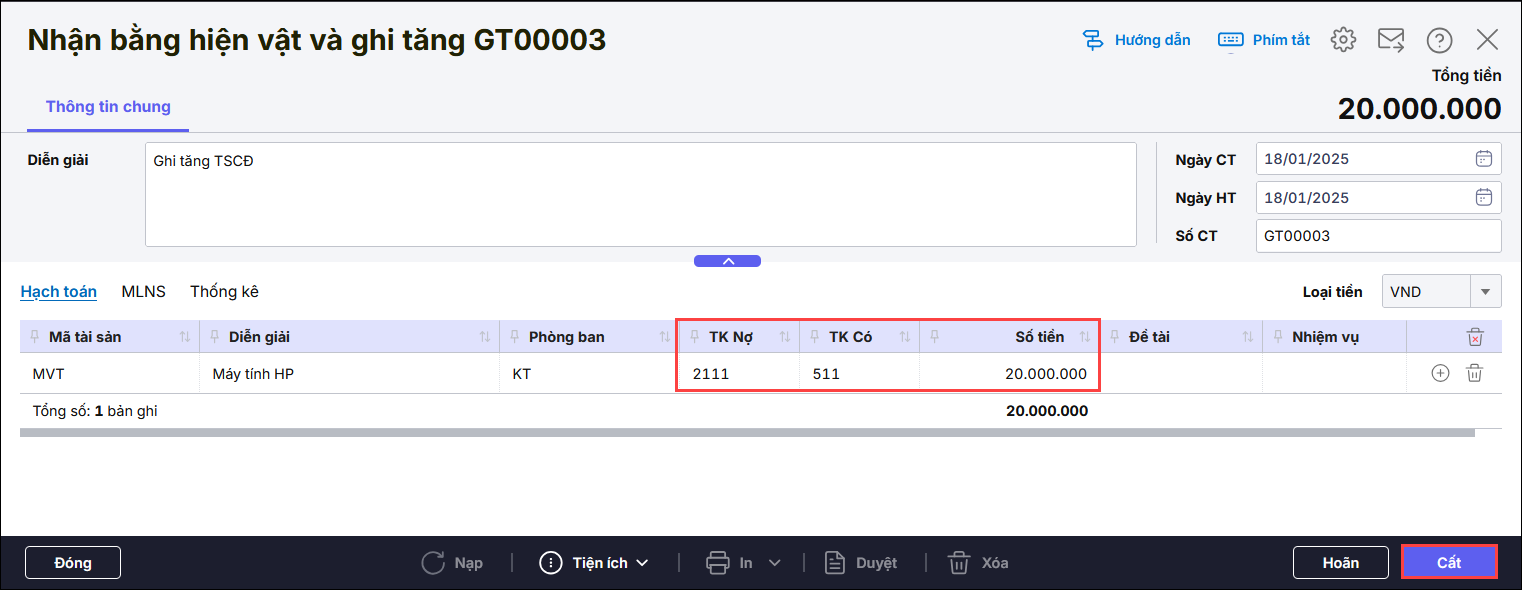

Bước 7: Kiểm tra thông tin trên chứng từ tự động sinh: TK Nợ 211, TK Có 511

Bước 8: Nhấn Cất.

Bước 9: In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.