1. Tổng quan

Bài viết nhằm hướng dẫn các bước thao tác in Mẫu số S90-H: Bảng xác định chênh lệch thu, chi từ kinh phí được giao tự chủ.

Cụ thể, đơn vị in S90-H: Bảng xác định chênh lệch thu, chi từ kinh phí được giao tự chủ để báo cáo các khoản thu được giao tự chủ hoặc dự án NSNN được giao tự chủ, các khoản chi được giao tự chủ trong năm của đơn vị, số phân phối chênh lệch thu chi theo cơ chế của cơ quan tài chính.

Lưu ý: Báo cáo S90-H thể hiện số thu, dự toán, số chi của nguồn được giao tự chủ nên nếu chọn nguồn có tính chất không được giao tự chủ(Không thường xuyên, không tự chủ hoặc nguồn 12, 15, 18) báo cáo sẽ không lên số liệu.

2. Nguyên tắc lấy số liệu

- Nếu chọn cơ sở Tổng hợp sẽ lấy số thu đồng thời lên 2 mục: mục I.1 Kinh phí được giao tự chủ và mục I.2 Số thu trong năm

- Nếu chọn cơ sở dự toán sẽ lấy theo số dự toán được giao tự chủ thì sẽ lên số liệu Dự toán ở mục I.1 Kinh phí được giao tự chủ

- Nếu chọn cơ sở thu sẽ lấy theo số dự toán được giao tự chủ thì Doanh thu sẽ lên số liệu ở mục I.2 Số thu trong năm

- Các khoản trích lập quỹ khen thưởng, phúc lợi, bổ sung và ổn định thu nhập của đơn vị sự nghiệp nhóm 1, 2, 3 chỉ lên mục VII khi nguồn có tính chất tự chủ; Nếu là nguồn khác anh chị thiết lập theo hướng dẫn tại đây

3. Các bước thực hiện

Bước 1: Vào nghiệp vụ Báo cáo\Sổ kế toán.

Bước 2: Kích đúp chuột vào mẫu S90-H: Bảng xác định chênh lệch thu, chi từ kinh phí được giao tự chủ.

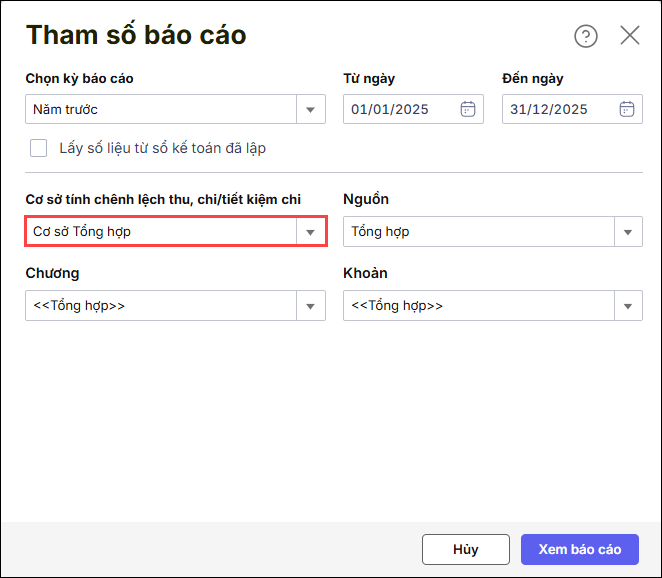

Bước 3: Khai báo tham số in báo cáo:

1. Chọn kỳ báo cáo.

2. Chọn cơ sở tính chênh lệch thu, chi/tiết kiệm chi:

- Nếu chọn cơ sở Tổng hợp sẽ lấy số thu đồng thời lên 2 mục: mục I.1 Kinh phí được giao tự chủ và mục I.2 Số thu trong năm

- Nếu chọn cơ sở dự toán sẽ lấy theo số dự toán được giao tự chủ và lên số liệu ở mục I.1

- Nếu chọn cơ sở thu sẽ lấy số liệu theo số thu trong năm và lên số liệu ở mục I.2.

3. Chọn Nguồn Tổng hợp hoặc Tất cả hoặc chi tiết các Nguồn cần xem báo cáo.

4. Chọn Khoản Tổng hợp hoặc chi tiết các Khoản cần xem báo cáo

5. Nhấn Xem báo cáo.

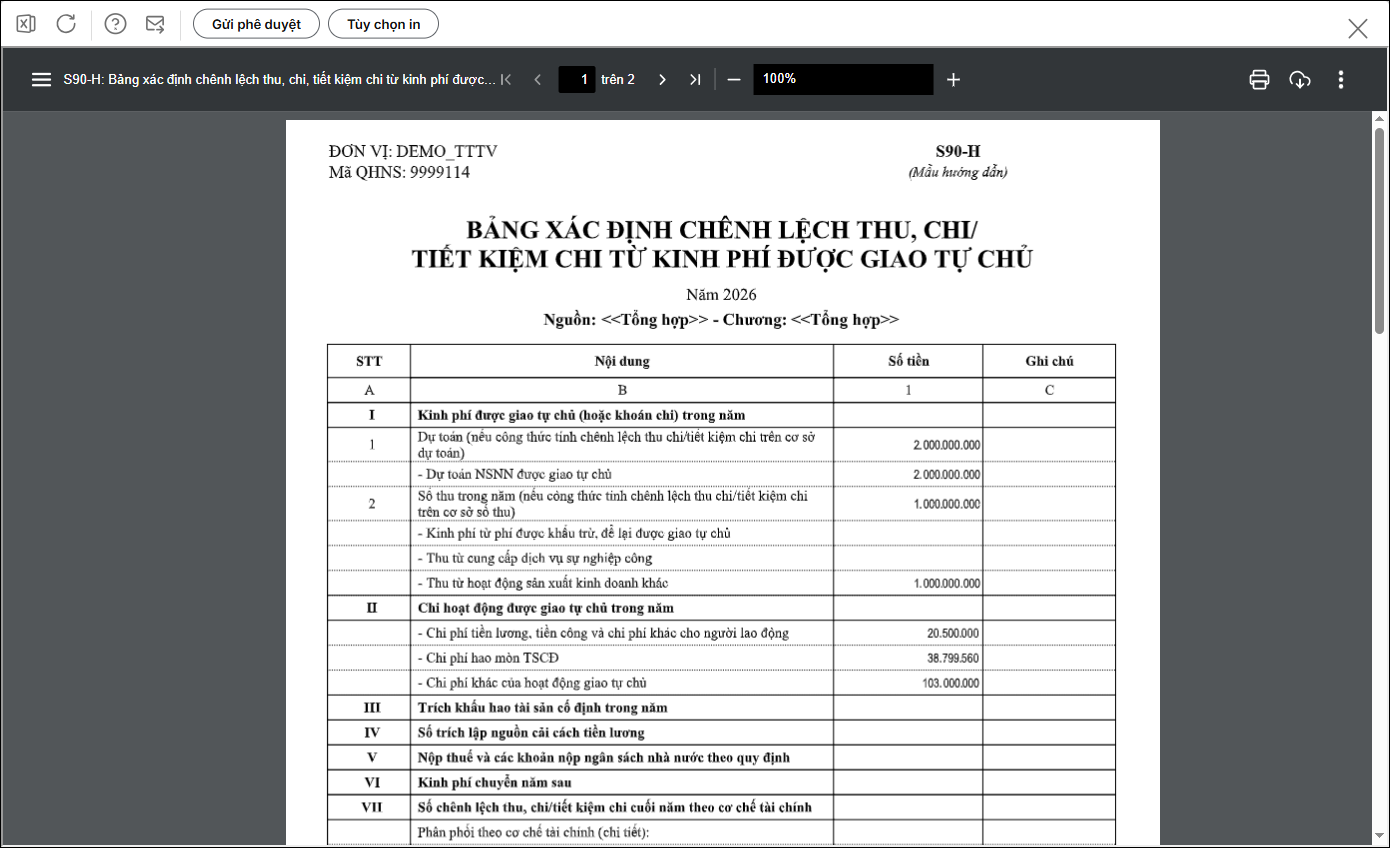

- Phần mềm in báo cáo như sau:

4. Lưu ý

- Nếu cần chỉnh sửa số liệu trên S90-H, anh/chị có thể vào Tổng hợp\Lập báo cáo\Lập sổ kế toán chọn tham số để lập S90-H

- Số liệu và các chỉ tiêu thể hiện trong mục IV.18 – Thuyết minh chênh lệch thu, chi được phân phối trong năm trên báo cáo B04/BCTC: Thuyết minh báo cáo tài chính được lấy căn cứ theo báo cáo S90-H này.

-

Đối với đơn vị sự nghiệp nhóm 4 hoặc cơ quan nhà nước, các nghiệp vụ trích lập và chi quỹ khen thưởng, phúc lợi, bổ sung thu nhập được hạch toán vào chi phí, không hạch toán vào TK 353. Do đó, chỉ tiêu VII.2 – Trường hợp phân phối ngay hiện phần mềm chưa có căn cứ để tự động lên số liệu. Anh/chị có thể vào Tổng hợp\Lập báo cáo\Lập sổ kế toán để chỉnh sửa lại số liệu.