3. Các bước thực hiện

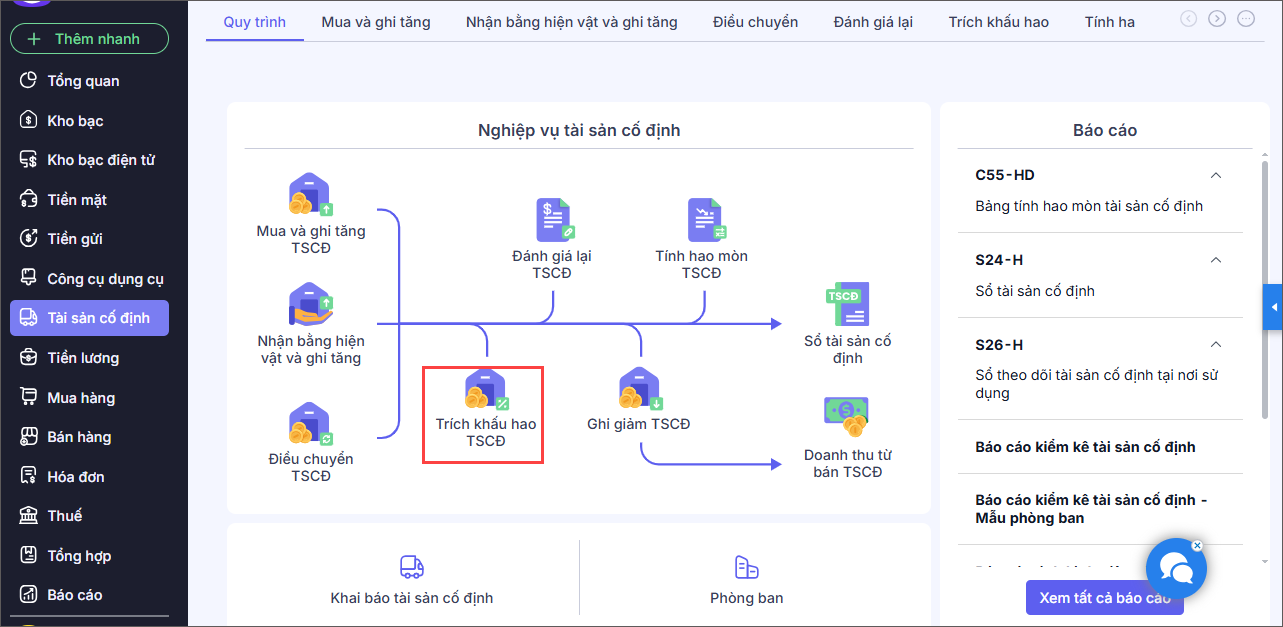

Bước 1: Vào menu Tài sản cố định\Quy trình\Trích khấu hao TSCĐ, nhấn Trích khấu hao tài sản cố định.

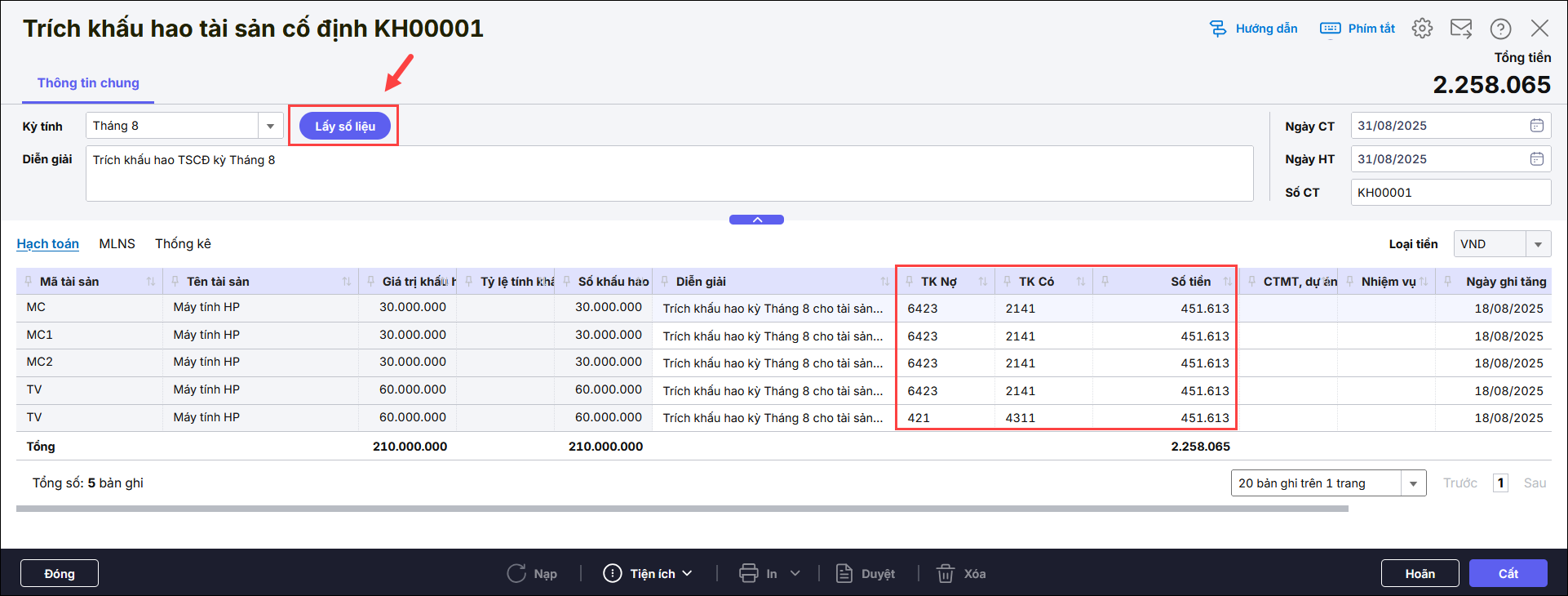

Bước 2: Anh/chị chọn Kỳ tính. Nhấn Lấy số liệu. Phần mềm sẽ tự động lấy lên các chứng từ trích khấu hao tương ứng với từng tài sản.

Bước 3: Nhập thêm thông tin mục lục ngân sách bên tab MLNS( nếu thiếu)

Bước 4. Nhấn Cất.

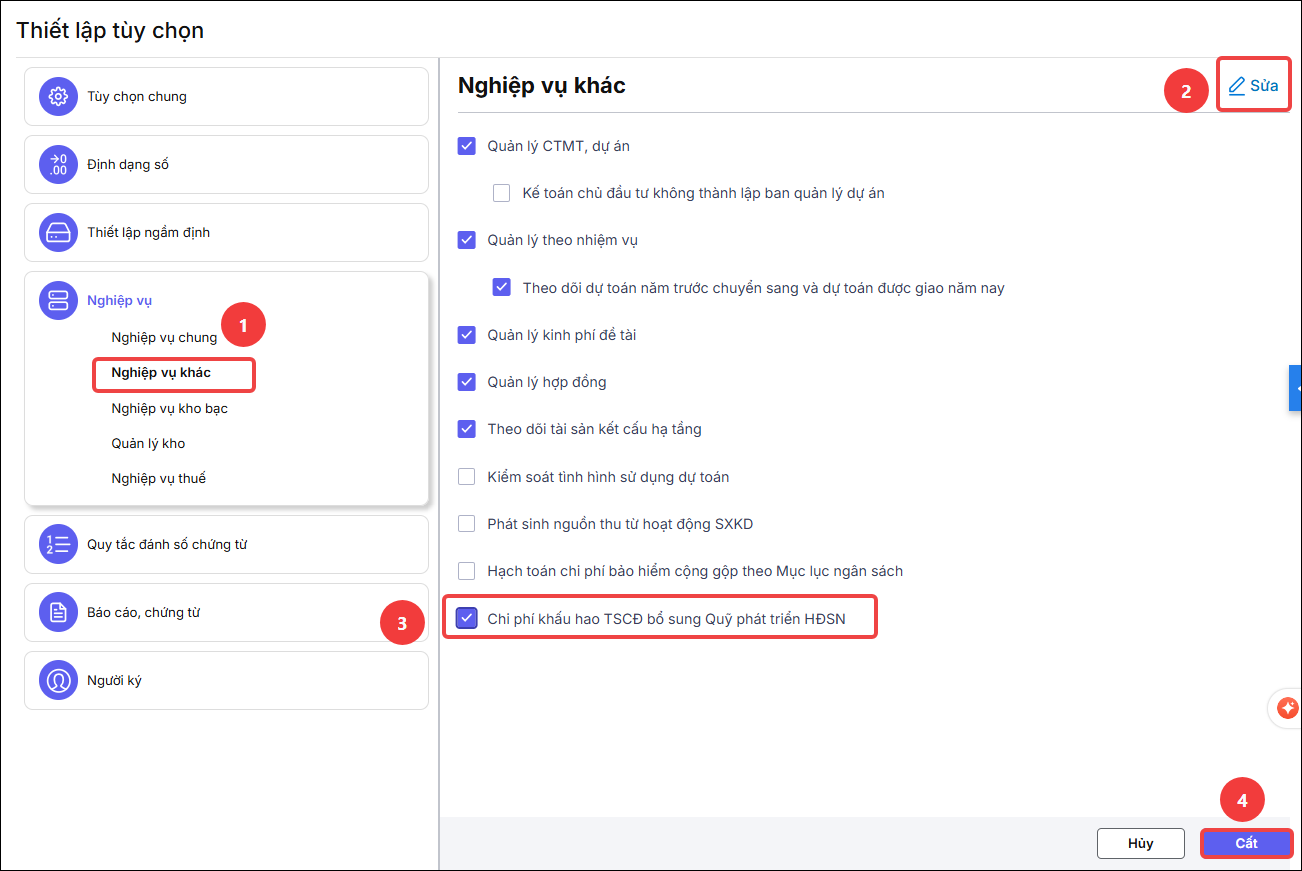

4. Vấn đề thường gặp

Phần mềm mặc định không hiển thị bút toán Nợ TK 421/Có TK 431 đối với trích khấu hao TSCĐ, nếu cơ chế tài chính đơn vị đươc phép bổ sung vào quỹ PTHĐSN thì anh chị thiết lập như sau:

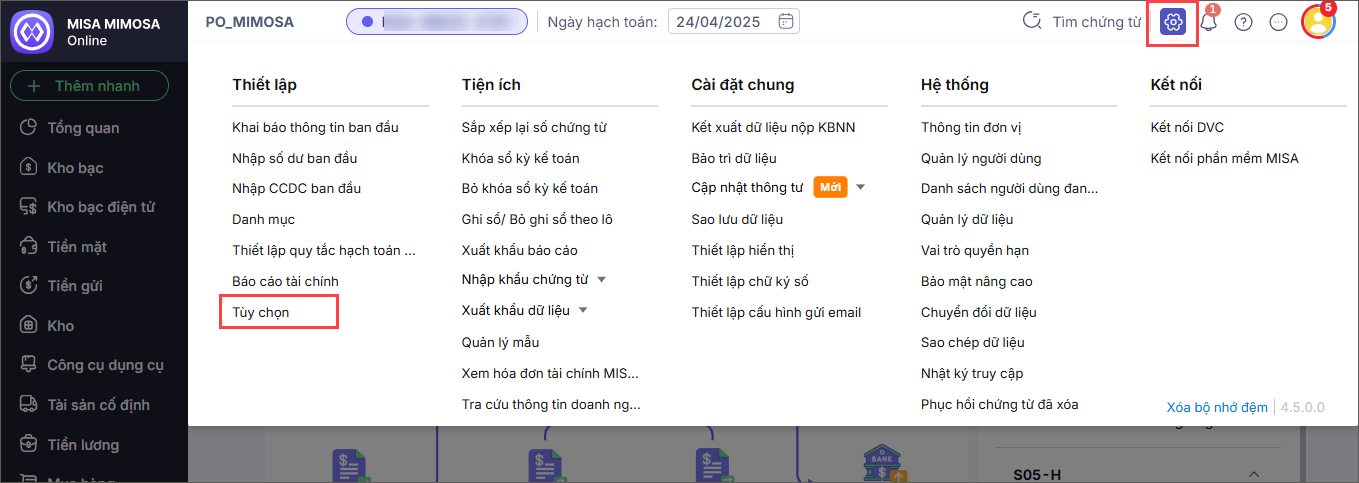

- Vào mục Bánh răng góc phải màn hình chọn Thiết lập\Tùy chọn

- Chọn mục Nghiệp vụ\Nghiệp vụ khác. Nhấn Sửa. Tích chọn Chi phí khấu hao TSCĐ bổ sung Quỹ phát triển HĐSN. Nhấn Cất.