1. Tổng quan

Bài viết hướng dẫn anh/chị cách kiểm tra và xử lý các trường hợp khi số dư cuối kỳ của TK 3388 (Phải trả khác) trên báo cáo S05-H: Bảng cân đối số phát sinh hiển thị không chính xác, thường là do chọn sai đối tượng ghi nhận công nợ và thanh toán,sai sót trong hạch toán.

2. Nguyên tắc

Tài khoản 3388 dùng để phản ánh các khoản phải trả khác của đơn vị chưa được phản ánh ở các khoản phản trả đã có và tình hình thanh toán cá khoản phải trả này .

Tài khoản này là tài khoản lưỡng tính nên sẽ có thể có số dư 2 bên Nợ và Có

- Dư Nợ phản ánh số đã trả nhiều hơn số phải trả hoặc trả trước

- Dư Có phản ánh số còn phải trả

3. Cách xử lý

3.1. Nguyên nhân

Số dư cuối kỳ của tài khoản 3388 bị sai thường do nguyên nhân khi ghi nhận công nợ hay khi nhận được tiền theo hình thức thu thộ , chi hộ ( Có TK3388 ) là một đối tượng (A) .

Khi thanh toán , khi chi hộ thì lại chi cho các đối tượng khác ( B, C, D….)

3.2. Giải pháp

Trước khi thực hiện kiểm tra và chỉnh sửa số liệu nếu có sai sót anh/chị thực hiện sao lưu lại dữ liệu tại đây

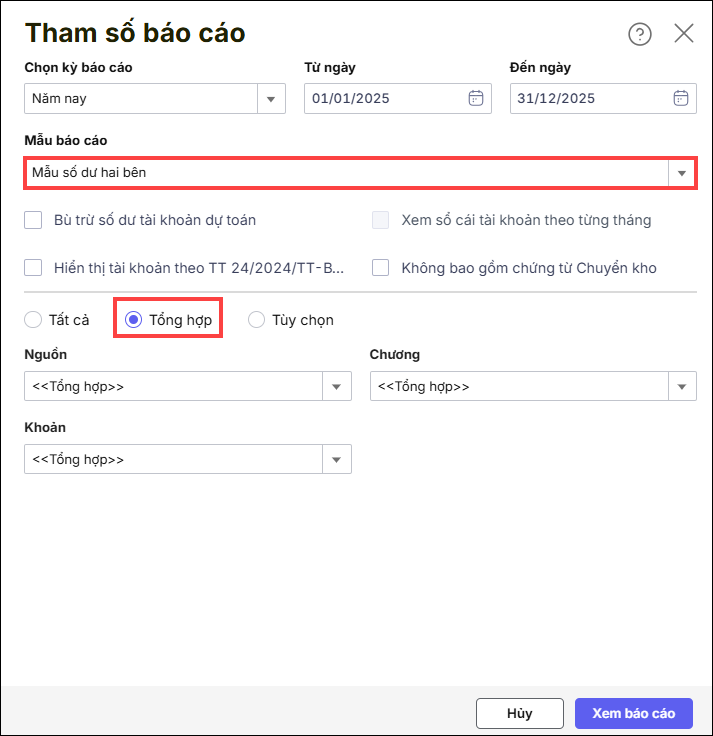

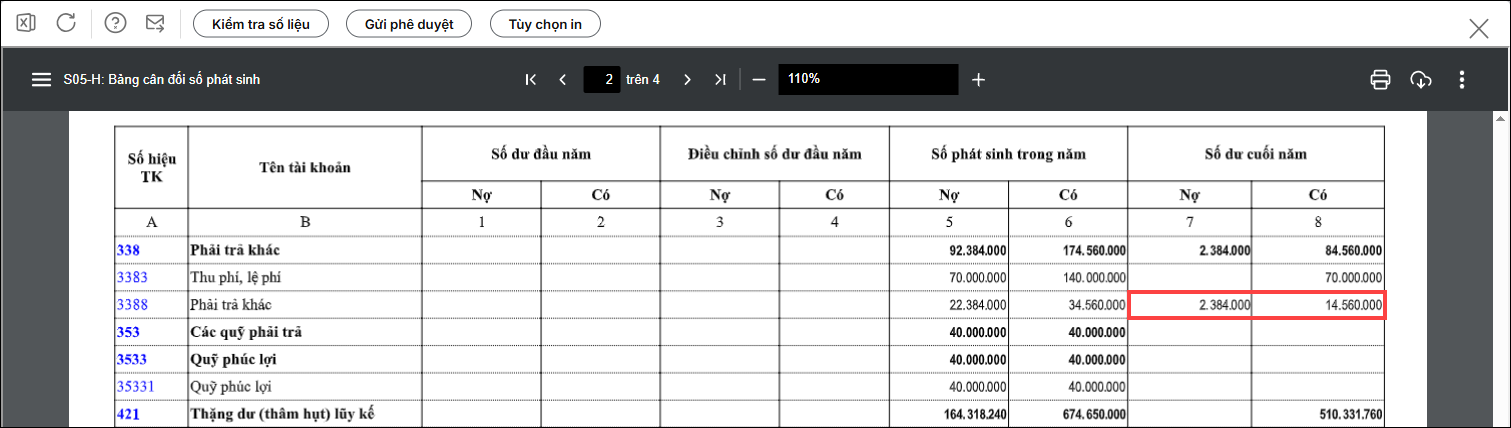

Bước 1: Anh/chị vào Báo cáo\Sổ kế toán\S05-H: Bảng cân đối số phát sinh

– Chọn khoảng thời gian cần kiểm tra

– Chọn Mẫu số dư hai bên

– Chọn Tham số báo cáo là Tổng hợp cho Nguồn , Chương , Khoản

– Nhấn Xem báo cáo

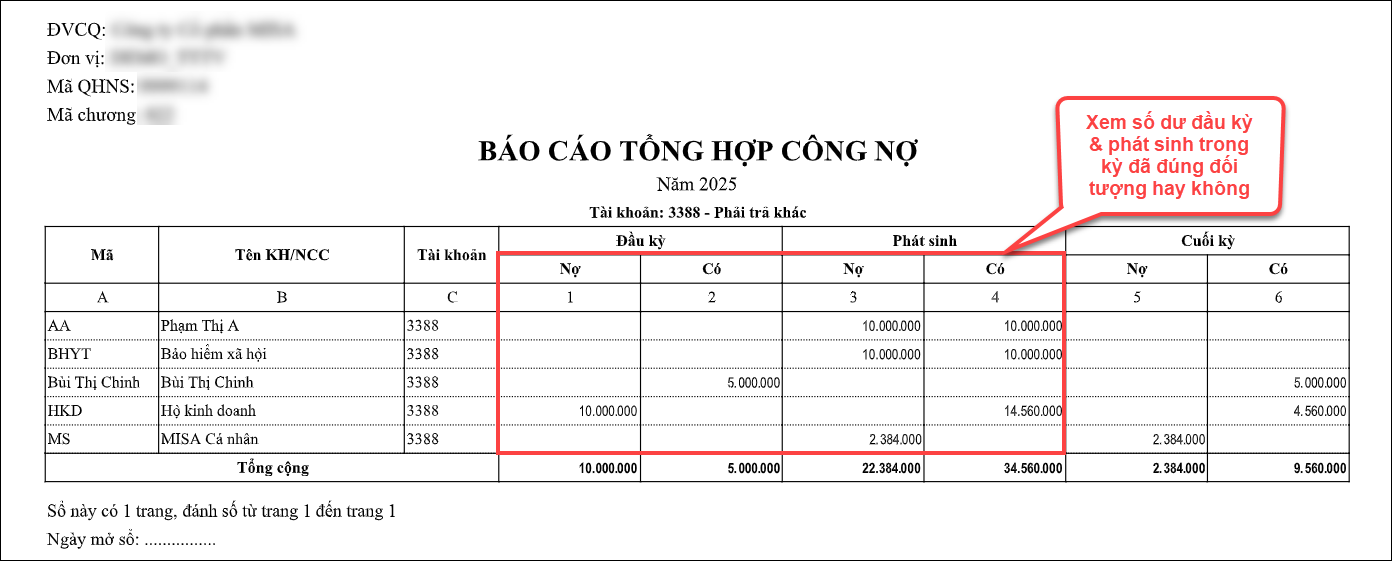

Báo cáo Bảng cân đối phát sinh hiển thị như sau :

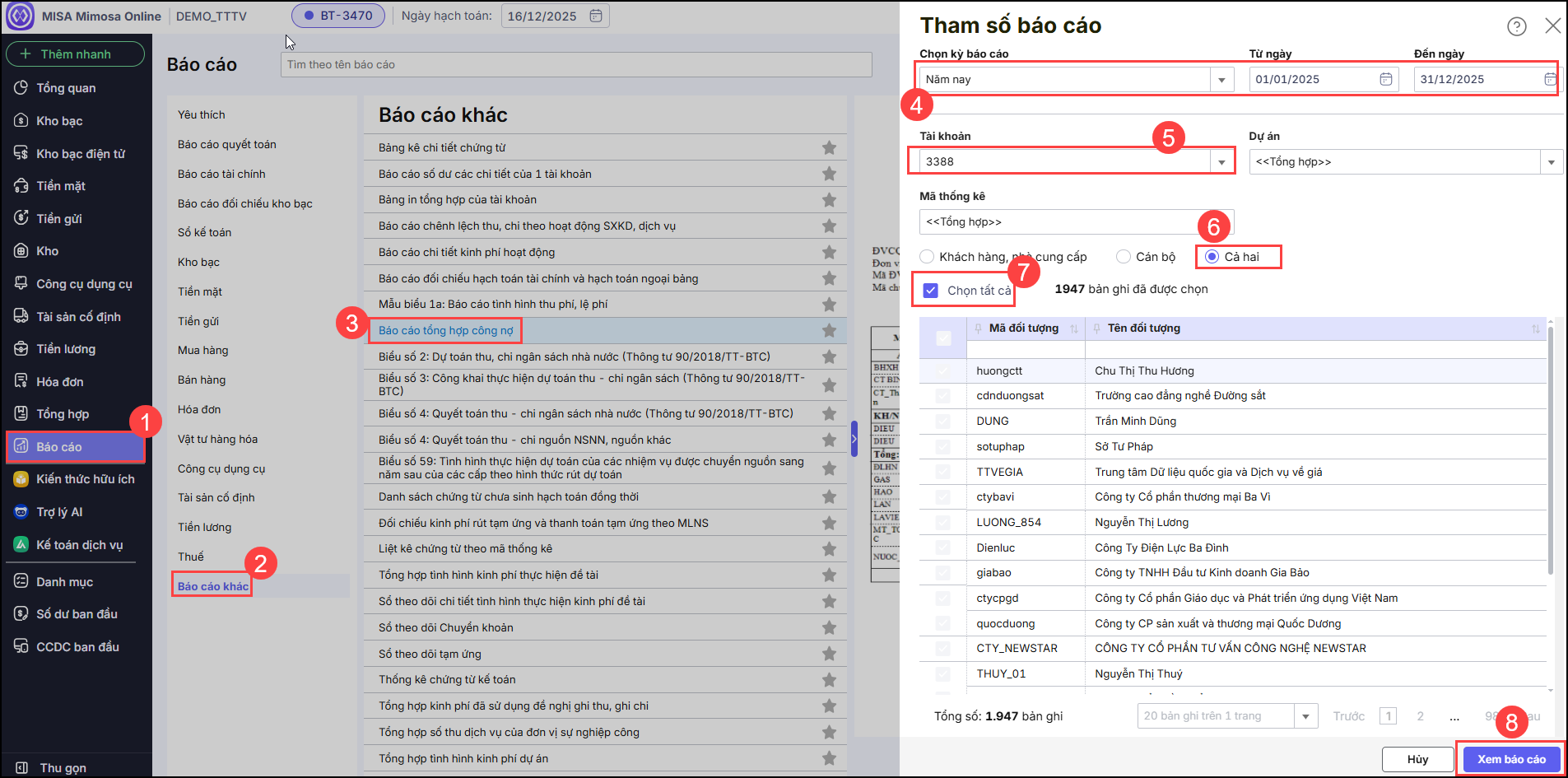

Để kiểm tra chi tiết công nợ theo từng đối tượng thì anh chị vào Báo cáo\Báo cáo khác,kích đúp chuột vào Báo cáo tổng hợp công nợ

– Chọn khoảng thời gian cần kiểm tra

– Chọn Tài khoản 3388

– Cột dự án, mã thống kê để là Tổng hợp

– Tích chọn Tất cả

Anh/chị kiểm tra số dư cuối kỳ của từng đối tượng xem đối tượng nào sai

Bước 2 : Kiểm tra số dư đầu năm

Anh/chị kiểm tra cột số dư đầu năm xem số dư tài khoản 3388 S05 đã khớp đúng với số dư cuối kỳ báo cáo năm trước chưa .

- Trường hợp số dư năm trước cũng sai do nhầm đối tượng thì anh/chị giữ nguyên số dư đầu năm để khớp số liệu báo cáo năm trước và thực hiện điều chỉnh như sau :

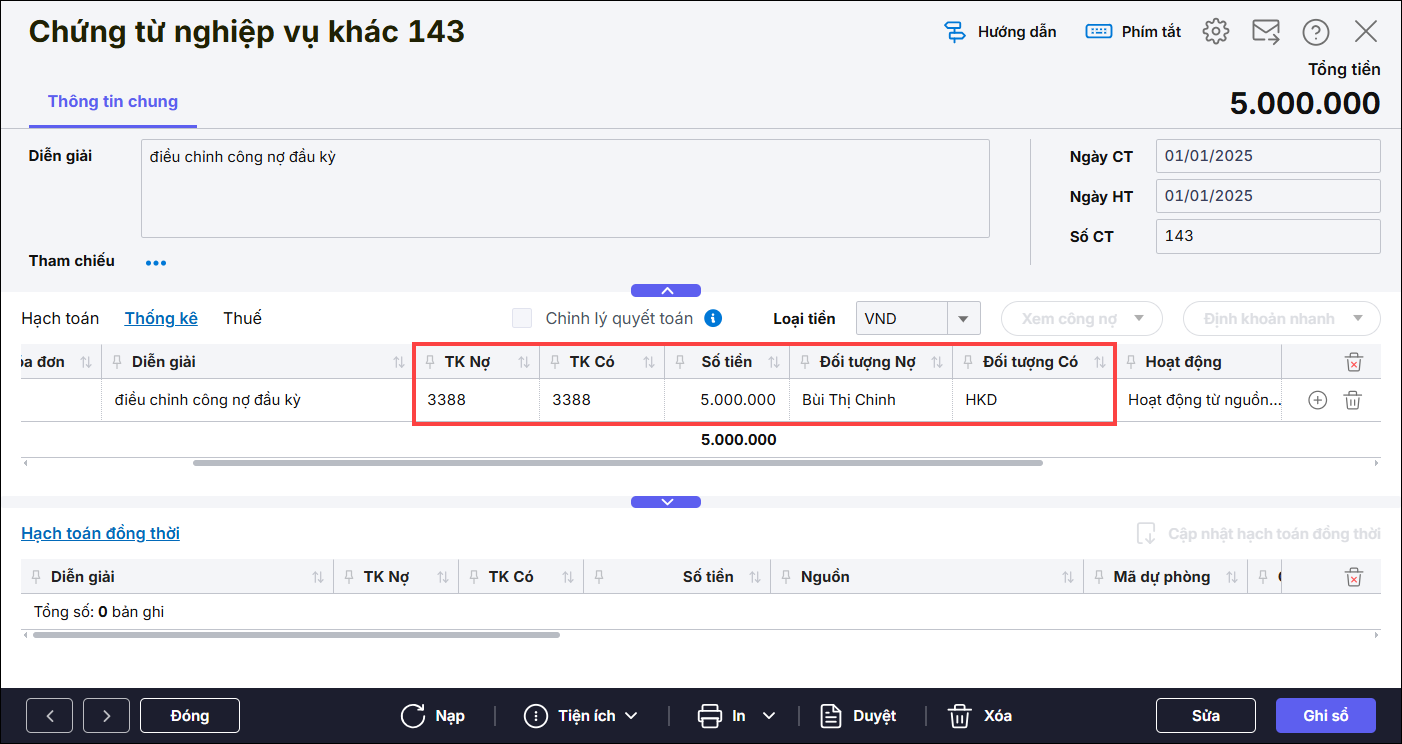

Vào Tổng hợp\Chứng từ nghiệp vụ khác, hạch toán điều chỉnh công nợ đầu kỳ

VD như trường hợp trên hình ảnh, thực tế công nợ là 5.000.000 của đối tượng Hộ kinh doanh, nhưng do năm trước có chứng từ 5.000.000 chọn nhầm sang đối tượng Bùi Thị Chinh nên số dư lên như hình. Trường hợp như ví dụ trên hình sẽ hạch toán bù trừ công nợ đầu kỳ như sau:

- Trường hợp chưa đúng anh/chị thực hiện xóa số dư tại đây nếu không có số dư hoặc sửa lại số dư nếu bị sai theo hướng dẫn tại đây

Sau khi sửa số dư , anh/chị thực hiện in lại bảng cân đối phát sinh nếu số dư cuối kỳ vẫn chưa đúng anh/chị kiểm tra tiếp bước 3

Bước 3 : Kiểm tra phát sinh

1.Anh /chị vào Báo cáo\Báo cáo khác,kích đúp chuột vào Báo cáo tổng hợp công nợ

Kiểm tra lại xem hiện tại công nợ cuối kỳ của đối tượng nào sai

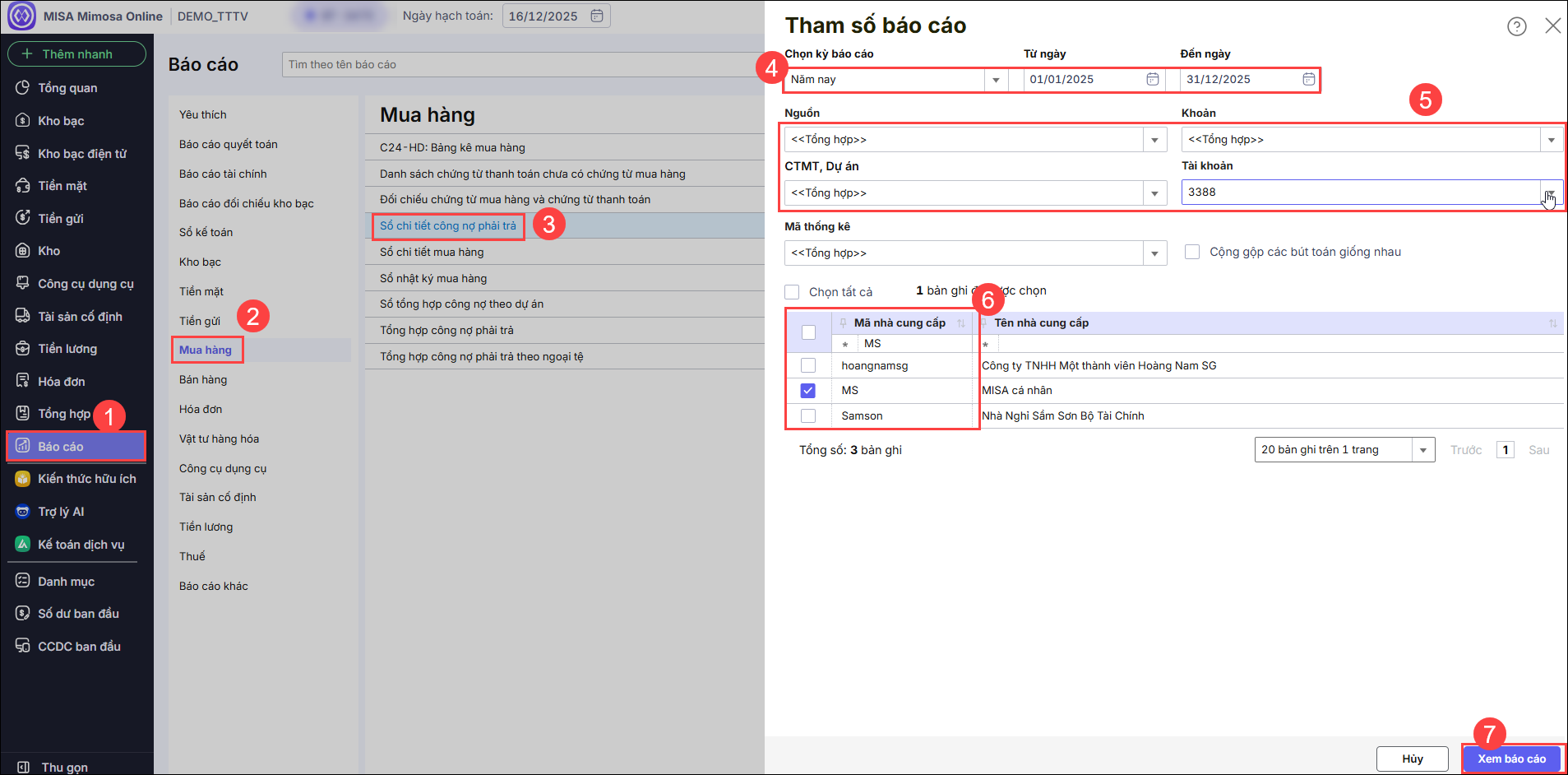

2. Vào Báo cáo\Mua hàng\Sổ chi tiết công nợ phải trả

– Chọn khoảng thời gian cần kiểm tra

– Chọn Nguồn , Khoản , CTMT, Dự án, Mã thống kê là Tổng hợp

– Chọn TK 3388

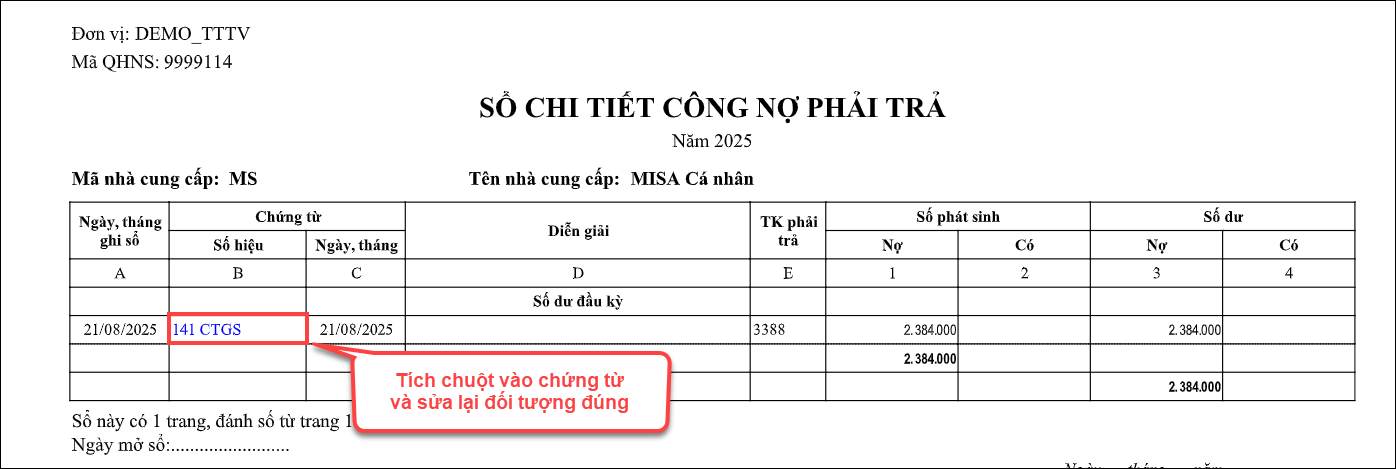

Anh/chị kiểm tra lại xem chứng từ nào bị sai , tích vào chứng từ qua tab thống kê và chọn lại đối tượng đúng .

Sau khi chính sửa chứng từ xong . Anh/chị thực hiện in lại Báo cáo để kiểm tra