1. Tổng quan

Bài viết hướng dẫn thực hiện hạch toán nghiệp vụ sửa chữa lớn, nâng cấp Tài sản cố định (TSCĐ) trong trường hợp không theo dõi trên MISA. Nội dung bao gồm định khoản kế toán theo từng phương thức sửa chữa, mô tả quy trình nghiệp vụ thực tế tại đơn vị HCSN và hướng dẫn lập chứng từ điều chỉnh trên phần mềm.

Nhấn chuột trái vào dấu + để xem chi tiết

2. Ðịnh khoản

2.1. Kế toán nâng cấp TSCĐ

a. Theo phương thức tự làm, căn cứ vào chứng từ chi phí, kế toán tập hợp các chi phí phát sinh liên quan đến việc sửa chữa, ghi:

– Nếu sửa chữa lớn TSCĐ do Ngân sách cấp hoặc có nguồn gốc Ngân sách:

Nợ TK 2413: Nâng cấp TSCĐ

Có các TK 111, 112, 152, 153, 331, 135,….

*Nếu rút dự toán chi hoạt động, chương trình, dự án để sửa chữa lớn, đồng thời ghi:

Có các TK 008, 010, 011, 012 (trường hợp sử dụng nguồn NSNN và các nguồn kinh phí phải quyết toán theo MLNS)

Có TK 009: Dự toán chi chương trình, dự án

– Nếu sửa chữa lớn TSCĐ được đầu tư bằng nguồn vốn vay hoặc nguồn vốn kinh doanh dùng cho hoạt động SXKD:

Nợ TK 2413: Nâng cấp TSCĐ

Nợ TK 1331: Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 153, 331

– Sau khi sửa chữa xong, thực hiện điều chỉnh TSCĐ:

Nợ TK 211: Tài sản cố định hữu hình

Có TK 2413: Nâng cấp TSCĐ

b. Theo phương thức giao thầu sửa chữa lớn TSCĐ, khi nhận được khối lượng sửa chữa lớn do bên nhận thầu bàn giao, hạch toán:

– Nếu sửa chữa lớn TSCĐ do Ngân sách cấp hoặc có nguồn gốc Ngân sách:

Nợ TK 2413: Nâng cấp TSCĐ

Có TK 331: Phải trả cho người bán

– Nếu sửa chữa lớn TSCĐ được đầu tư bằng nguồn vốn vay hoặc nguồn vốn kinh doanh dùng cho hoạt động SXKD:

Nợ TK 2413: Nâng cấp TSCĐ

Nợ TK 1332: Thuế GTGT được khấu trừ (nếu có)

Có TK 331: Phải trả cho người bán

2.2. Điều chỉnh tăng nguyên giá TSCĐ

- Điều chỉnh tăng nguyên giá TSCĐ bằng tiền mặt/tiền gửi:

Nợ TK 211: Tài sản cố định tại đơn vị

Có các TK 111, 112

- Điều chỉnh tăng nguyên giá TSCĐ bằng chuyển khoản kho bạc:

– Rút dự toán từ nguồn giao tự chủ hoặc nguồn không giao tự chủ tạm ứng:

Nợ TK 211: Tài sản cố định của đơn vị

Có TK 135: Phải thu kinh phí được cấp (1351)

Đồng thời, ghi:

Có TK 008 (008211, 008221, 008222)

– Rút dự toán từ nguồn không giao tự chủ thực chi:

Nợ TK 211: Tài sản cố định của đơn vị

Có TK 511: Doanh thu từ kinh phí NSNN cấp

Đồng thời, ghi:

Có TK 008 (008212): Dự toán không giao tự chủ (Thực chi)

2.3. Điều chỉnh tăng hao mòn luỹ kế

Nợ TK 611, 612, 642

Có TK 214: Khấu hao và hao mòn lũy kế TSCĐ

3. Mô tả nghiệp vụ

- Thông thường, hàng năm các đơn vị HCSN lập kế hoạch dự toán sửa chữa lớn, nâng cấp, cải tạo TSCĐ từ đầu năm. Quy trình sửa chữa lớn TSCĐ tại các đơn vị HCSN thực hiện như sau:

- Bộ phận sử dụng TSCĐ cần sửa chữa lớn gửi đề xuất sửa chữa TSCĐ cho bộ phận quản lý tài sản trực tiếp.

- Bộ phận quản lý TS tập hợp các đề xuất sửa chữa TSCĐ gửi Thủ trưởng đơn vị phê duyệt, sau đó đơn vị lập kế hoạch đầu tư sửa chữa lớn TSCĐ gửi đơn vị dự toán cấp trên và cơ quan tài chính đồng cấp thẩm tra và phê duyệt.

- Khi yêu cầu sửa chữa lớn TSCĐ được các cơ quan có thẩm quyền duyệt thì bộ phận quản lý TSCĐ sẽ lên phương án sửa chữa: DN tự thực hiện hoặc thực hiện theo phương thức giao thầu.

- Đơn vị sửa chữa TSCĐ thực hiện sửa chữa, nâng cấp TSCĐ theo phương án sửa chữa

- Khi công việc sửa chữa lớn TSCĐ hoàn thành, đơn vị sửa chữa thực hiện bàn giao khối lượng công việc hoàn thành.

- Hội đồng nghiệm thu tiến hành kiểm tra và nghiệm thu quyết toán khối lượng sửa chữa, nâng cấp TSCĐ.

- Căn cứ vào biên bản nghiệm thu hoàn thành, bộ phận quản lý TS thực hiện ghi chép, cập nhật tình trạng TSCĐ và bàn giao các chứng từ liên quan cho kế toán hạch toán.

- Đồng thời, kế toán dựa vào biên bản giao nhận tài sản cố định và các chứng từ liên quan hạch toán điều chỉnh tăng giá trị TSCĐ, thời gian sử dụng.

- Thủ trưởng đơn vị quyết định thành lập Hội đồng đánh giá tài sản.

- Hội đồng thực hiện kiểm kê, đánh giá lại TSCĐ và lập Biên bản đánh giá lại TSCĐ trong đó xác định lại nguyên giá, giá trị hao lũy kế, giá trị còn lại và thời gian sử dụng mới của TSCĐ (ghi rõ các căn cứ thay đổi.

- Gửi Biên bản đánh giá lại TSCĐ cho Thủ trưởng đơn vị và các đơn vị cấp trên có thẩm quyền phê duyệt.

Căn cứ vào Biên bản đánh giá lại TSCĐ đã được phê duyệt, kế toán thực hiện hạch toán điều chỉnh tăng, giảm giá trị tính khấu hao hoặc thời gian sử dụng của TSCĐ.

4. Các bước thực hiện

Ví dụ điều chỉnh tăng nguyên giá , tăng hao mòn bằng chuyển khoản kho bạc:

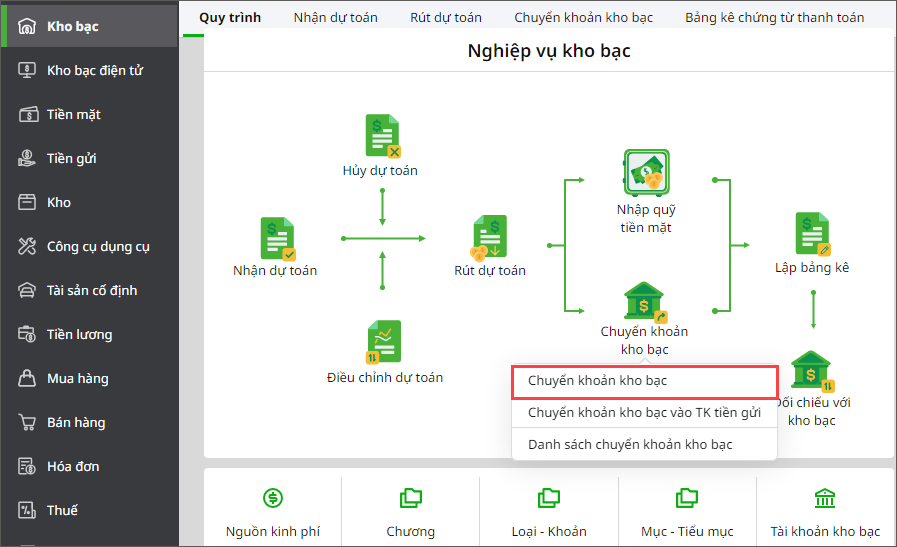

Bước 1: Vào Kho bạc\Quy trình \Chuyển khoản kho bạc, nhấn Chuyển khoản kho bạc.

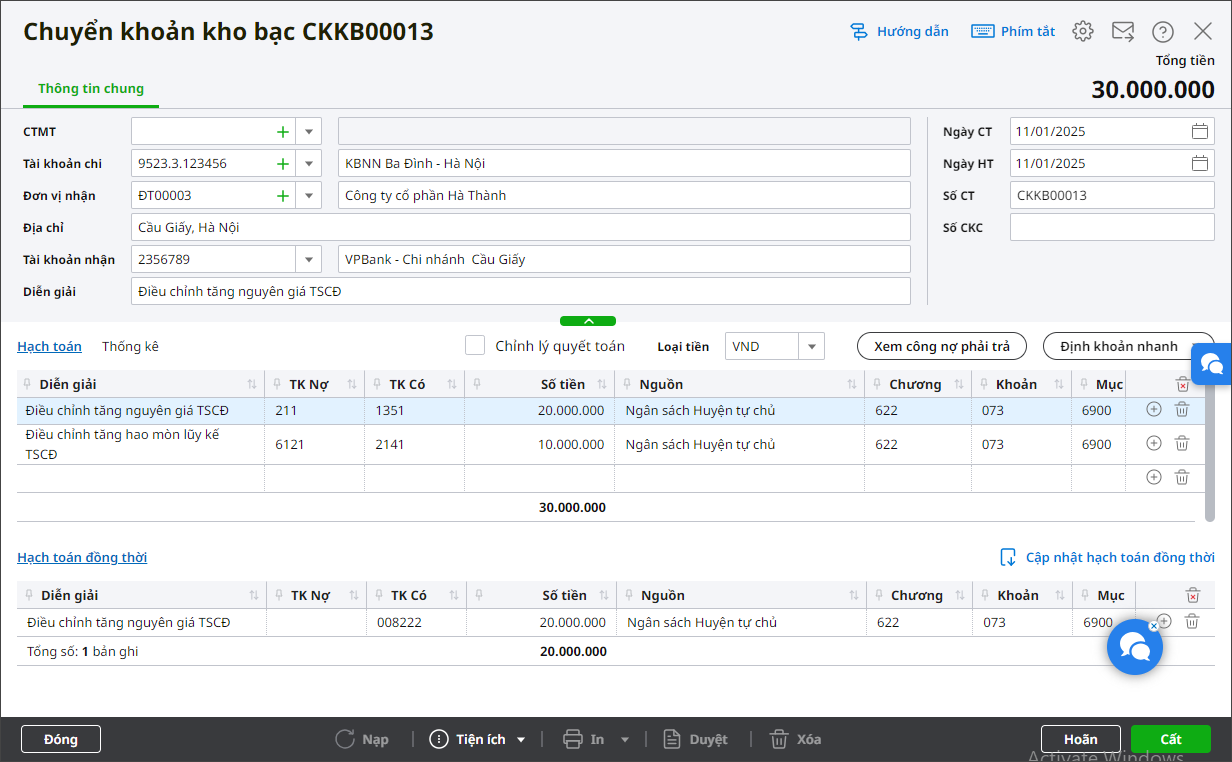

Bước 2: Khai báo các thông tin trên chứng từ:

- Nhập thông tin Đơn vị trả tiền: CTMT (nếu có), Tài khoản chi.

- Nhập thông tin Đơn vị nhận tiền: Đơn vị nhận, Địa chỉ, Tài khoản nhận, Diễn giải.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền….

Bước 3: Nhấn Cất.